Versão 12.0.0.202512091505

Funcionalidades 09 de dezembro de 2025

#18887, #19082, #19190, #19196 e #19210 [Controle de Crédito de ICMS do Ativo Permanente]

Foi criada uma documentação centralizada para o processo de Controle de CIAP. Está em processo de finalização, mas você já pode encontrar no link Controle de Crédito do ICMS do Ativo Permanente.

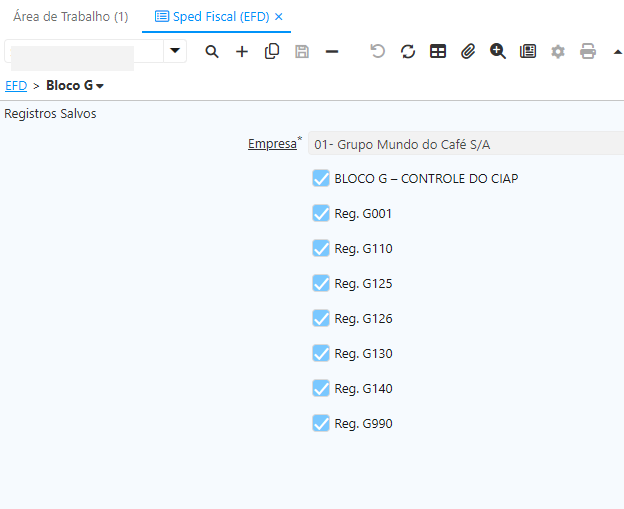

#19197 [Sped Fiscal] - Bloco G (CIAP)

Diagnóstico

Com a possibilidade de realizar o controle do crédito de ICMS, o CIAP, fez se necessário também a geração do Bloco G - CIAP, cujo objetivo é demonstrar o cálculo da parcela do crédito de ICMS apropriada no mês, decorrente da entrada de mercadorias destinadas ao ativo imobilizado, conforme previsto no art. 20, § 5º, da Lei Complementar nº 87, de 13 de setembro de 1996.

Solução

Implementamos a geração do Bloco G e seus derivados:

REGISTRO G001: ABERTURA DO BLOCO G

- Este registro deve ser gerado para abertura do bloco G, indicando se há registros de informações nos registros do bloco.

REGISTRO G110: ICMS - ATIVO PERMANENTE - CIAP

- Este registro será preenchido buscando as informações a partir da janela Cálculo CIAP, considerando o registro que tenha o mesmo período preenchido no sped fiscal e esteja processado.

REGISTRO G125: MOVIMENTAÇÃO DE BEM OU COMPONENTE DO ATIVO IMOBILIZADO

- O preenchimento deste registro irá considerar os ativos vinculados ao cabeçalho e à aba da janela Cálculo CIAP, desde que estejam com o status processado e dentro do período de apuração. Serão incluídas apenas as linhas que não possuam Outros Créditos incluídos.

REGISTRO G126: OUTROS CRÉDITOS CIAP

- Este registro será preenchido considerando as informações dos "Outros Créditos" informados no cabeçalho e aba da janela Cálculo CIAP, desde que estejam processados e dentro do período de apuração.

REGISTRO G130: IDENTIFICAÇÃO DO DOCUMENTO FISCAL

- Este registro tem o objetivo de identificar o documento fiscal que acobertou a entrada ou a saída do bem ou componente do CIAP. Quando o tipo de movimentação – TIPO_MOV do registro G125 – for igual a "MC", "IM", "IA" ou "AT", este registro é obrigatório.

REGISTRO G140: IDENTIFICAÇÃO DO ITEM DO DOCUMENTO FISCAL

- Este registro tem como objetivo identificar o item do documento fiscal informado no registro G130. Validação do Registro: Não podem ser informados dois ou mais registros com o mesmo valor no campo NUM_ITEM + COD_ITEM.

REGISTRO G990: ENCERRAMENTO DO BLOCO G

- Este registro deve ser gerado para o encerramento do bloco G e indica o número total de registros existentes neste bloco.

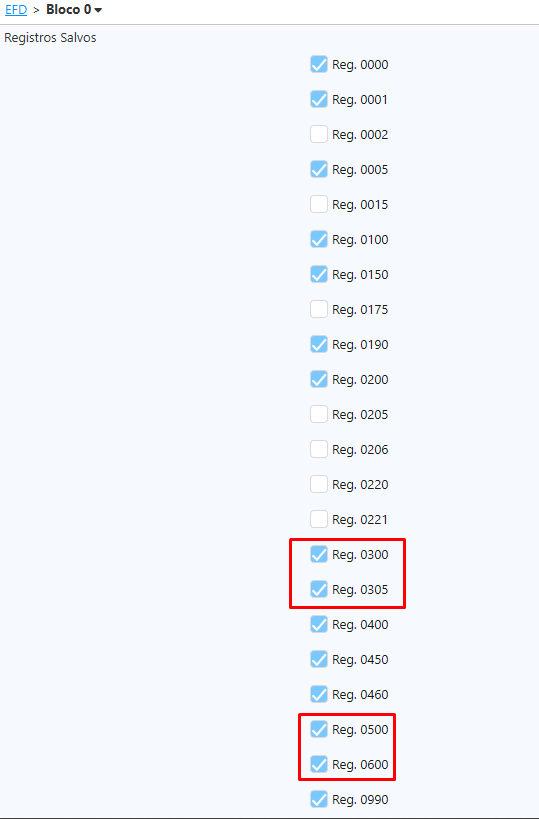

#19210 [Sped Fiscal] - Registros 0300, 0305, 0500 e 0600 (CIAP)

Diagnóstico

Para complementar a geração do Bloco G, implementamos também a geração dos blocos 0300, 0305, 0500 e 0600.

Solução

Registros implementados:

REGISTRO 0300: CADASTRO DE BENS OU COMPONENTES DO ATIVO IMOBILIZADO

- Este registro tem o objetivo de identificar e caracterizar todos os bens ou componentes arrolados no registro G125 do Bloco G e os bens em construção.

REGISTRO 0305: INFORMAÇÃO SOBRE A UTILIZAÇÃO DO BEM

- Este registro tem o objetivo de prestar informações sobre a utilização do bem, sendo obrigatório quando o conteúdo do campo IDENT_MERC do registro 0300 for igual a “1” (Bem).

REGISTRO 0500: PLANO DE CONTAS CONTÁBEIS

- Este registro tem o objetivo de identificar as contas contábeis utilizadas pelo contribuinte informante em sua Contabilidade Geral, relativas às contas referenciadas no registro 0300. Não podem ser informados dois ou mais registros com a mesma combinação de conteúdo nos campos DT_ALT e COD_CTA.

REGISTRO 0600: CENTRO DE CUSTOS

- Este registro tem o objetivo de identificar os centros de custos referenciados no registro 0305 – Informação sobre utilização do bem. Validação do Registro: Não podem ser informados dois ou mais registros com a mesma combinação de conteúdo nos campos DT_ALT e COD_CCUS.