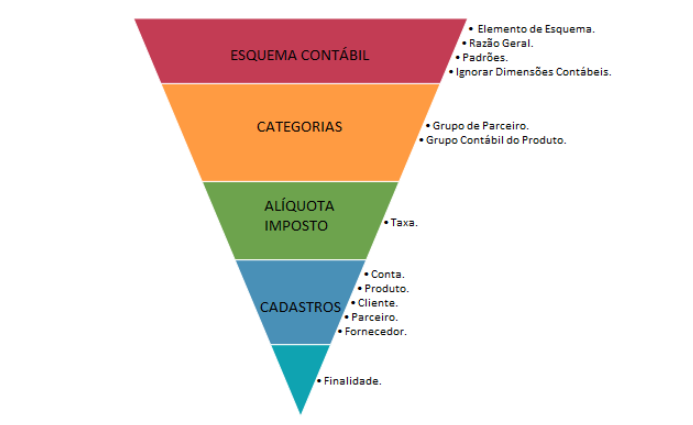

Funil Contábil e Mapa de Lançamentos

Para melhor compreender sobre o Mapa Contábil assista nossa série de vídeos a seguir: Vídeo

PROCESSO DE SAÍDA DE MATERIAIS

Ordem de Venda

->Provisionamento de receita (Apenas quando a contabilização de commitments está ativa)

-> Crédito

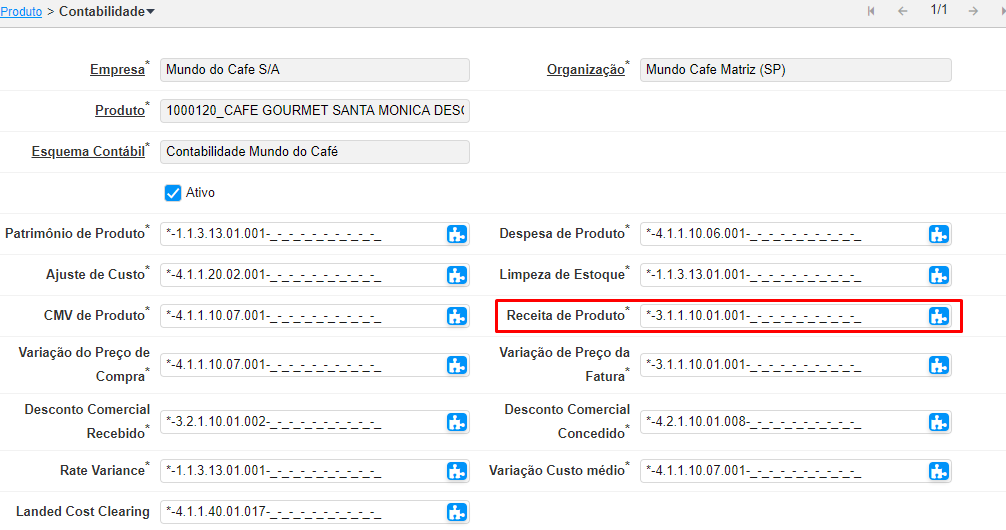

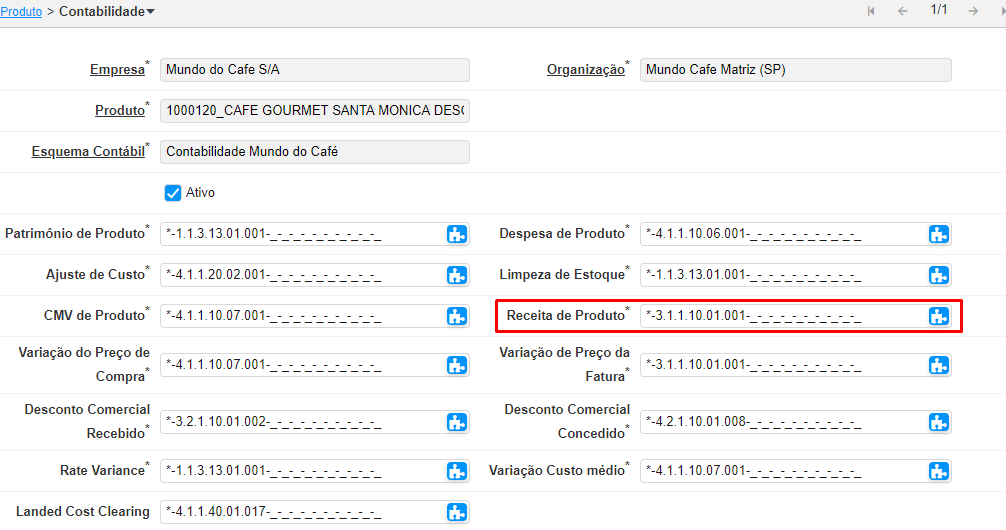

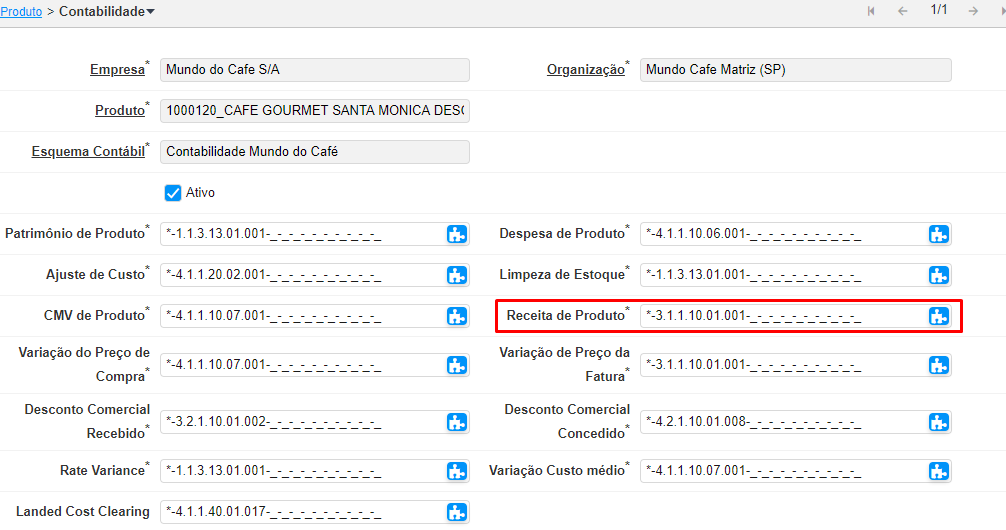

->Produto -> Aba Contabilidade -> Receita do Produto

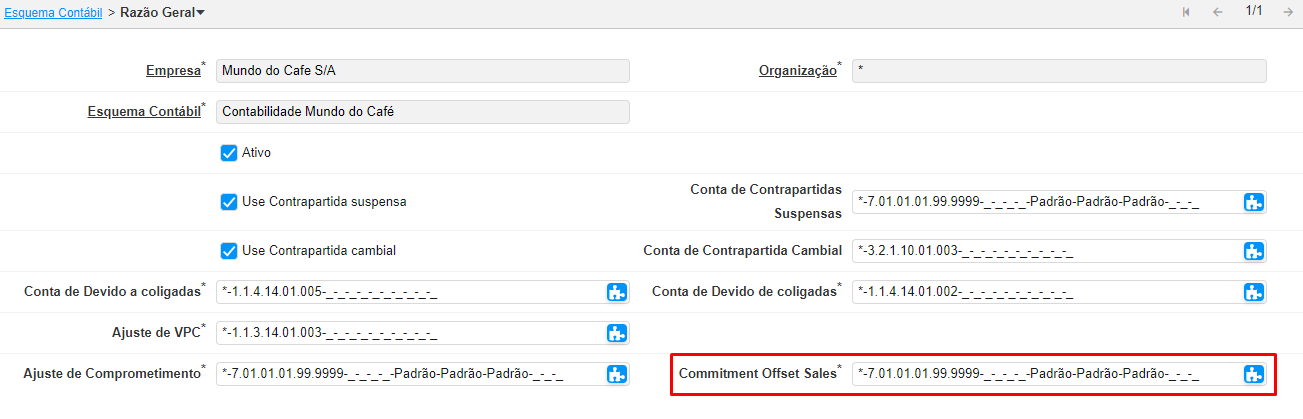

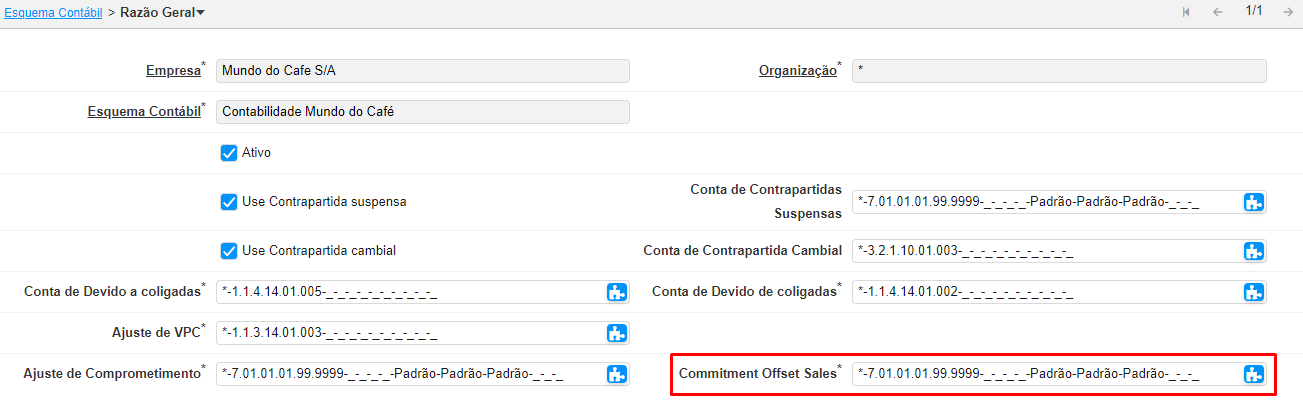

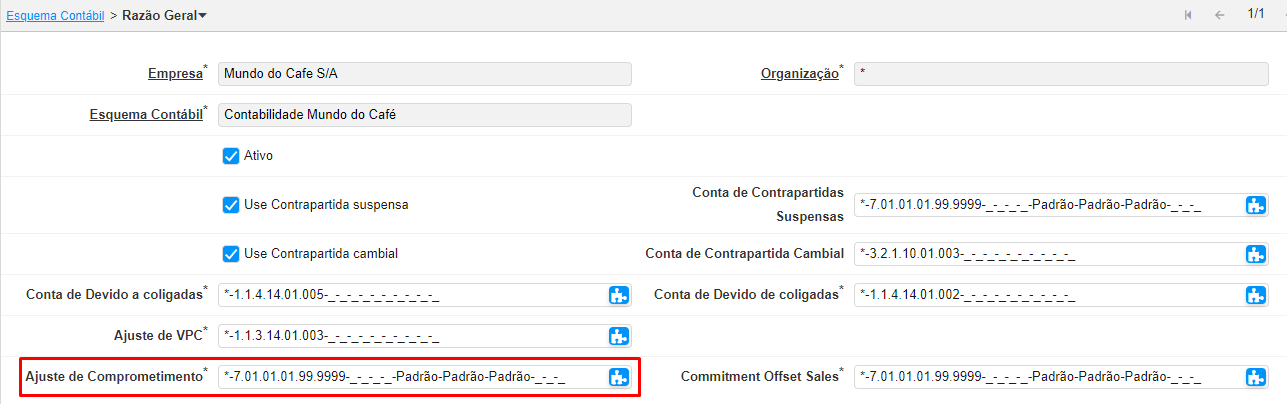

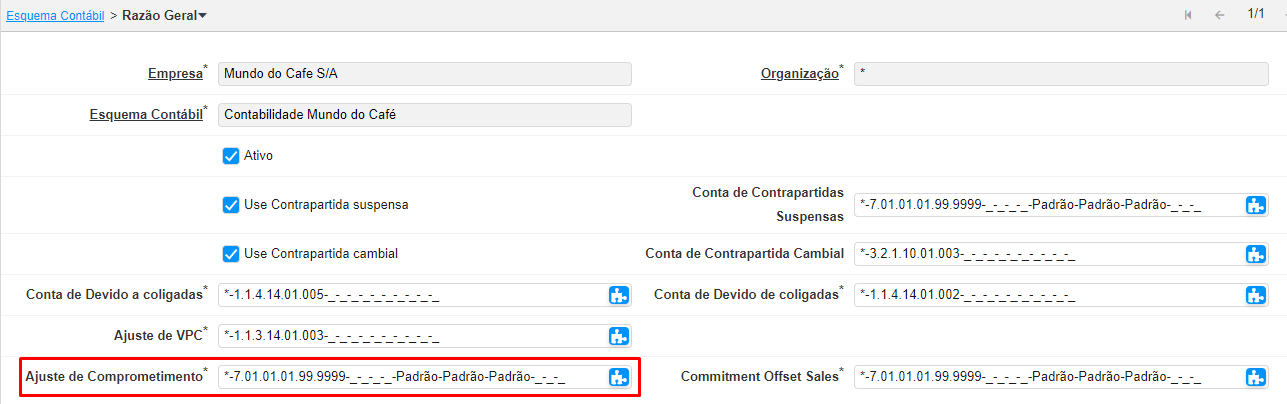

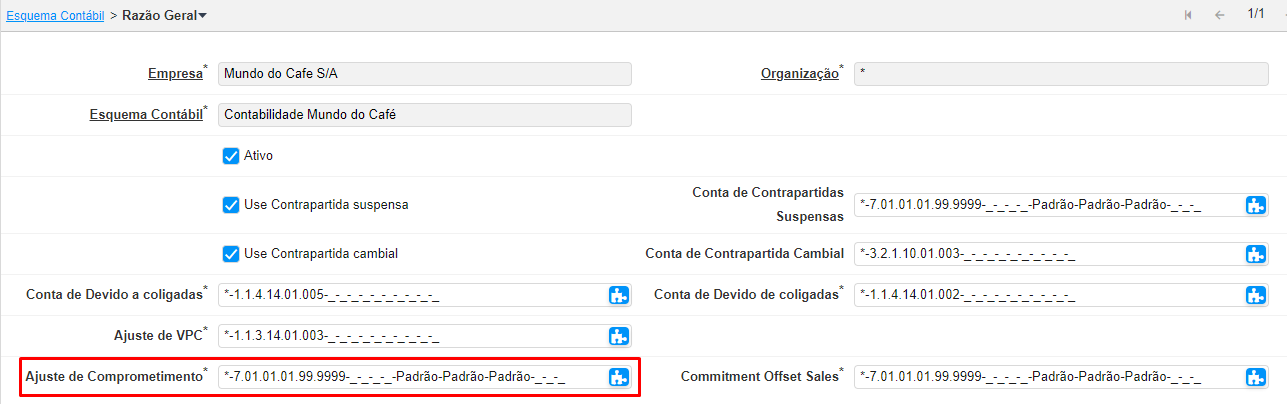

-> Débito -> Esquema contábil -> Razão Geral -> Commitment Offset Sales

Expedição

->Baixa de estoque/Custo

->Débito

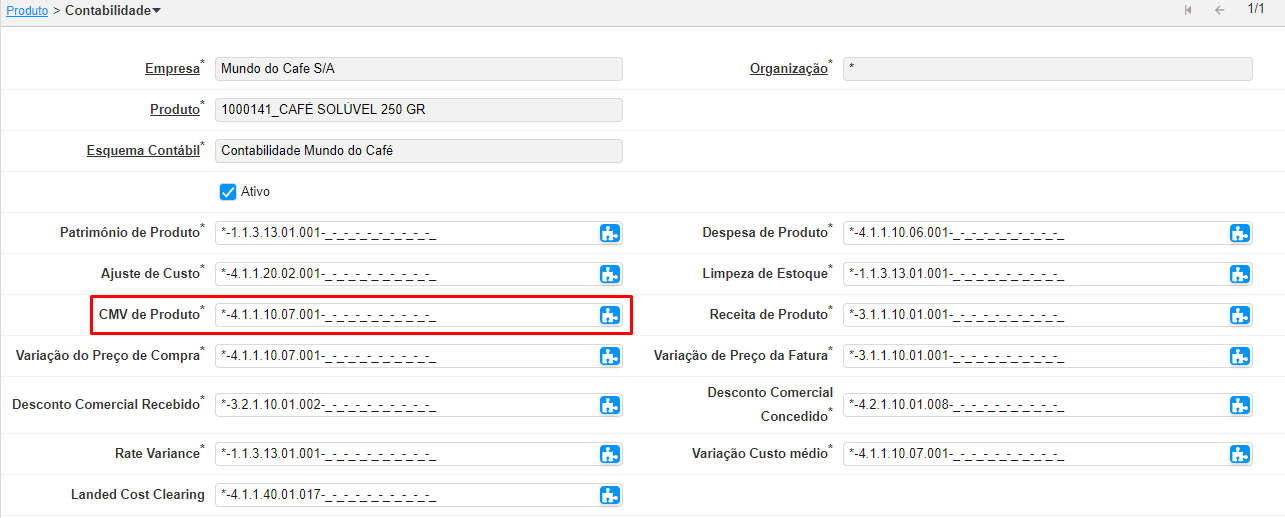

-> Produto -> Aba Contabilidade -> CMV de Produto

->Crédito

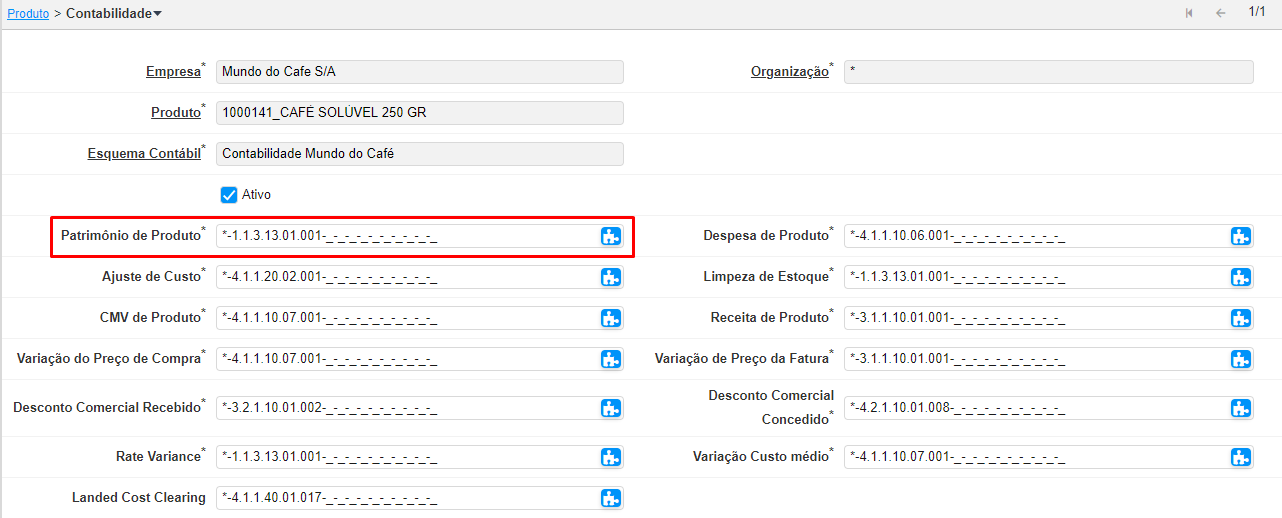

->Produto -> Aba Contabilidade -> Patrimônio de Produto

->Baixa provisão Receita (Apenas quando a contabilização de commitments está ativa)

-> Crédito

-> Esquema Contábil -> Razão Geral -> Commitment Offset Sales

-> Débito

->Produto -> Aba Contabilidade -> Receita do Produto

Fatura

->Receita

->Crédito

->Produto ->Aba Contabilidade -> Receita de Produto

(Obs: se for uma finalidade vem da conta contábil amarrada a ela)

->Débito

->Parceiro de Negócios -> Contabilidade clientes -> Recebíveis de Clientes

->Impostos

->Crédito

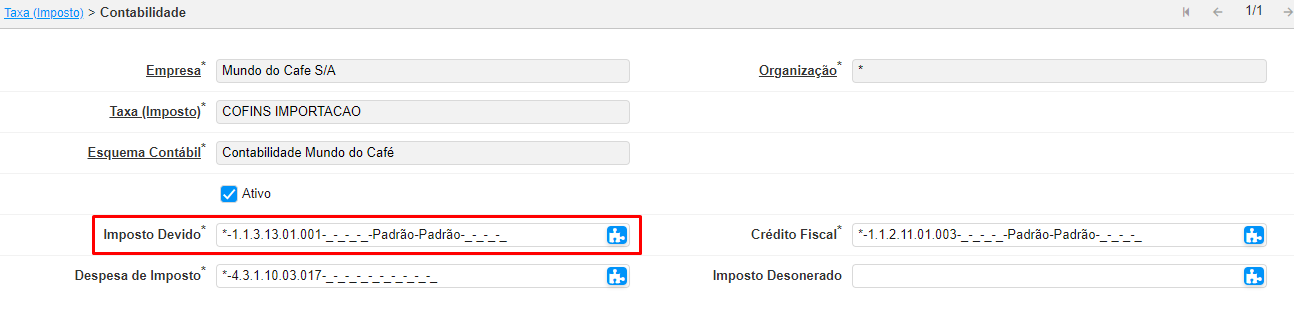

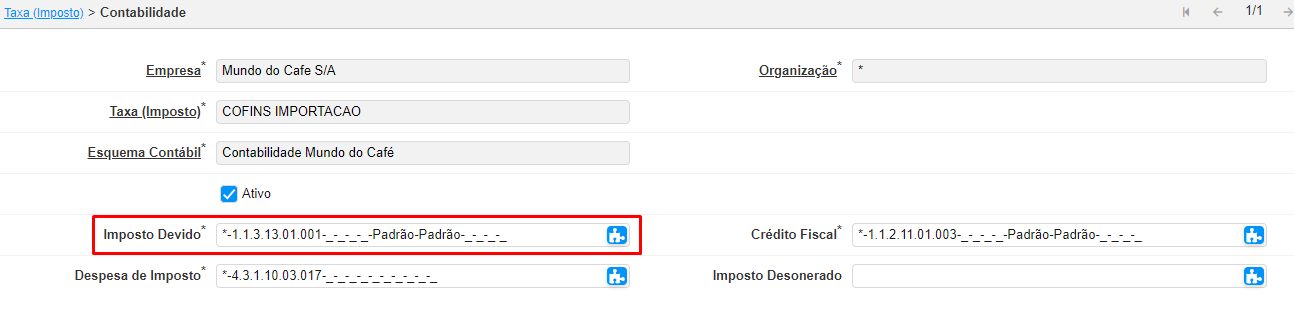

->Taxa (Imposto) -> Contabilidade -> Imposto Devido

->Débito

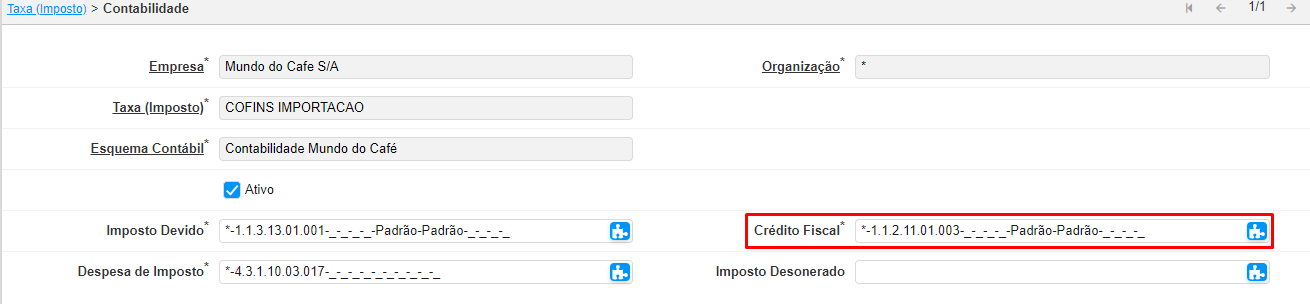

->Taxa (Imposto) -> Contabilidade -> Crédito Fiscal

PROCESSO DE ENTRADA DE MATERIAIS

Pedido de Compra

->Provisionamento de Compras (Apenas quando a contabilização de commitments está ativa)

-> Crédito

->Esquema Contábil -> Razão Geral -> Ajuste de Comprometimento

-> Débito

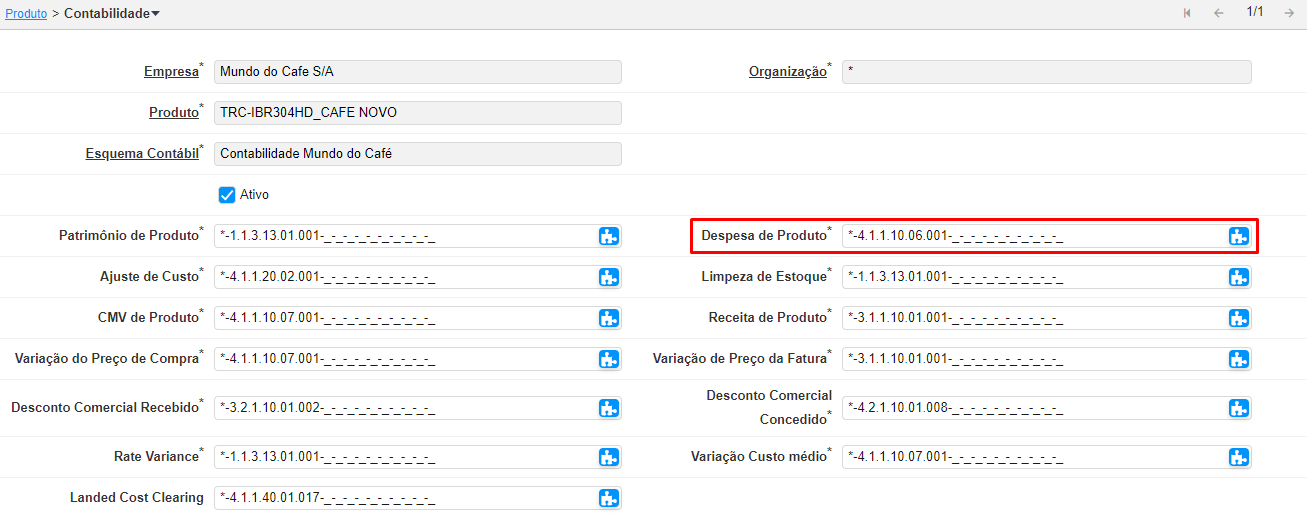

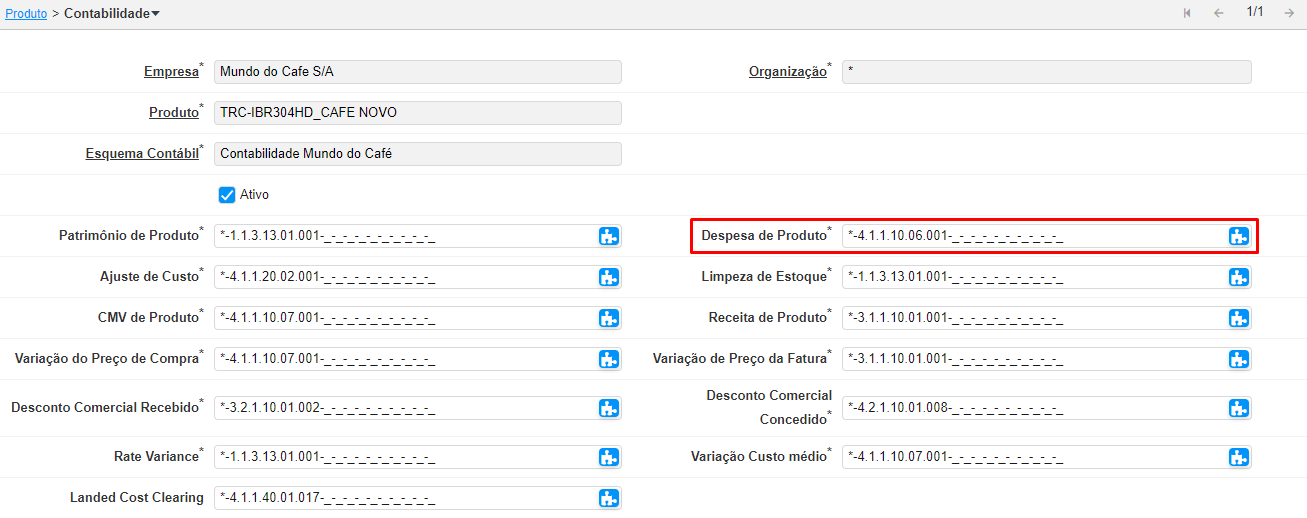

->Produto ->Aba Contabilidade -> Despesa de Produto

->Recebimento de Material

->Crédito

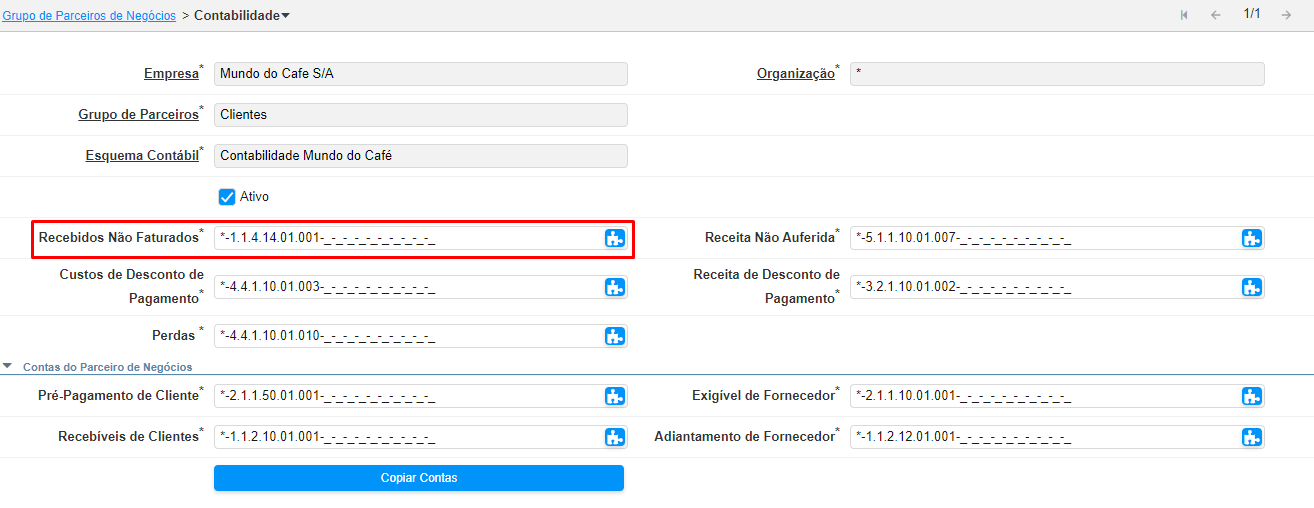

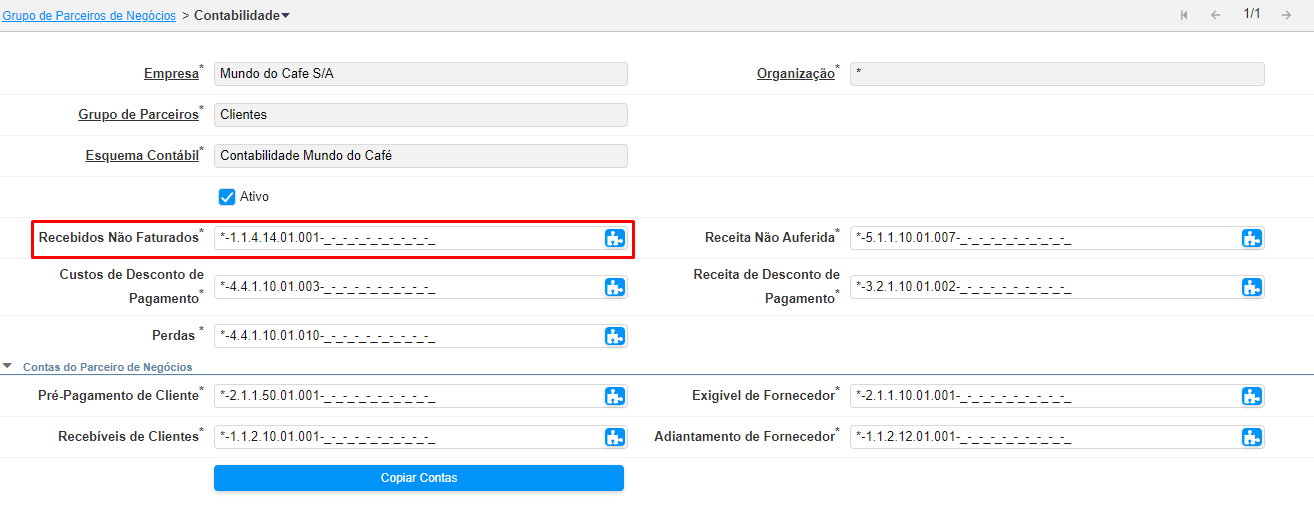

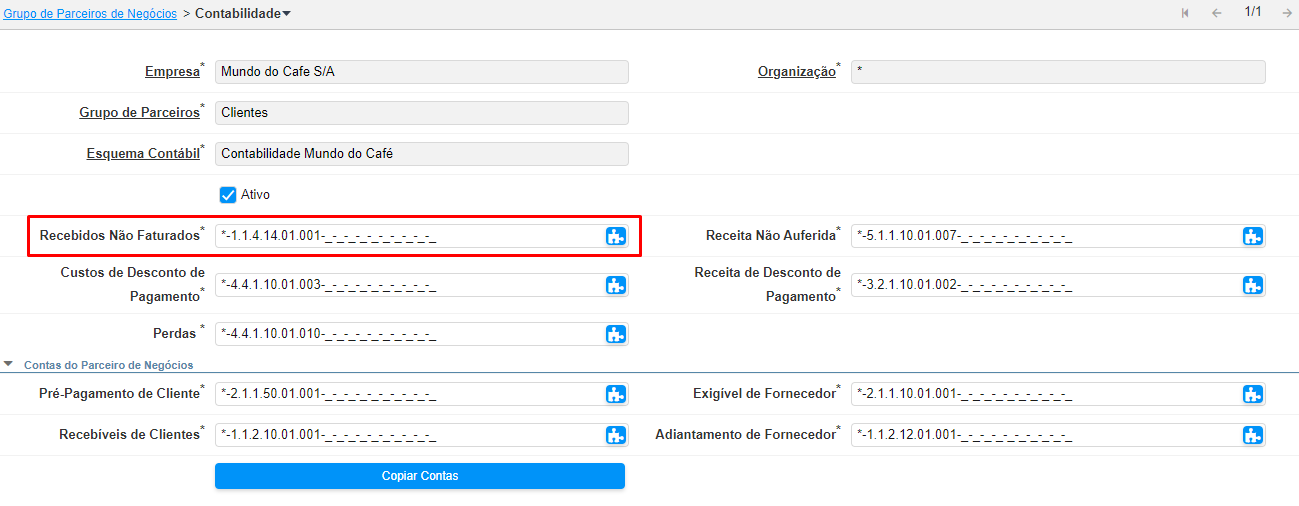

->Produto -> Aba Contabilidade -> Ativo de Produto (Conta complementar vinda de: -> Grupo de Parceiro de Negócios -> Contabilidade -> Recebidos não Faturados)

->Débito

->Grupo de Parceiros -> Contabilidade -> Recebidos Não Faturados

Fatura a Pagar

->Contas Pagar

->Crédito

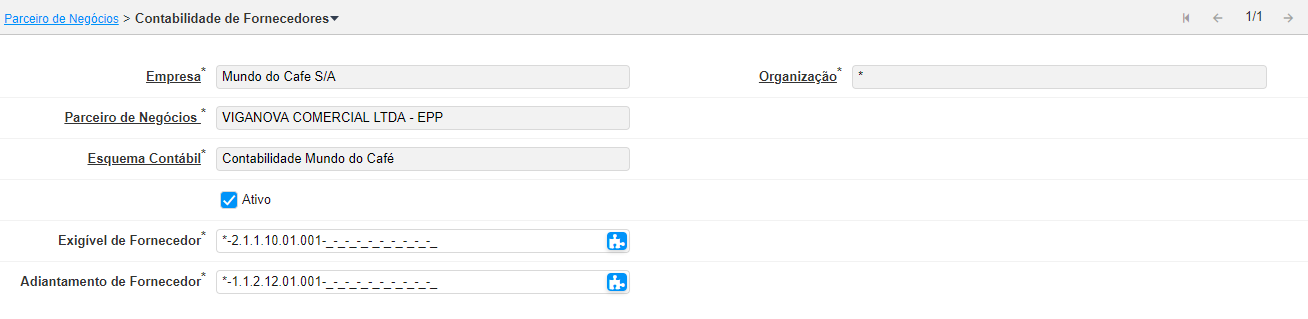

->Parceiro de Negócio -> Contabilidade Fornecedores

->Impostos

->Crédito

->Taxa (Imposto) -> Contabilidade -> Crédito Fiscal

->Débito

->Taxa (Imposto) -> Contabilidade -> Imposto Devido

Confronto Fatura Pagar x Recebimento Material

->Baixa do Provisionamento de Compras (Apenas quando a contabilização de commitments está ativa)

-> Crédito

->Produto -> Aba Contabilidade -> Despesa de Produto

-> Débito

->Esquema Contábil -> Razão Geral -> Ajuste de Comprometimento

->Reversão de contas transitória de mercadoria

->Crédito

->Grupo de Parceiros -> Contabilidade -> Recebidos Não Faturados

->Débito

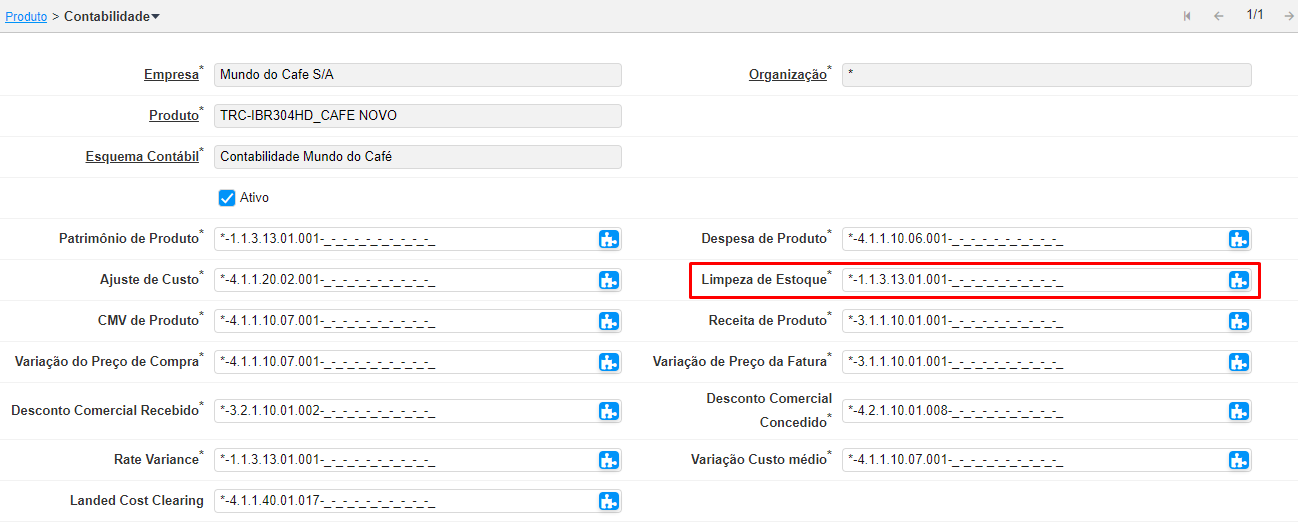

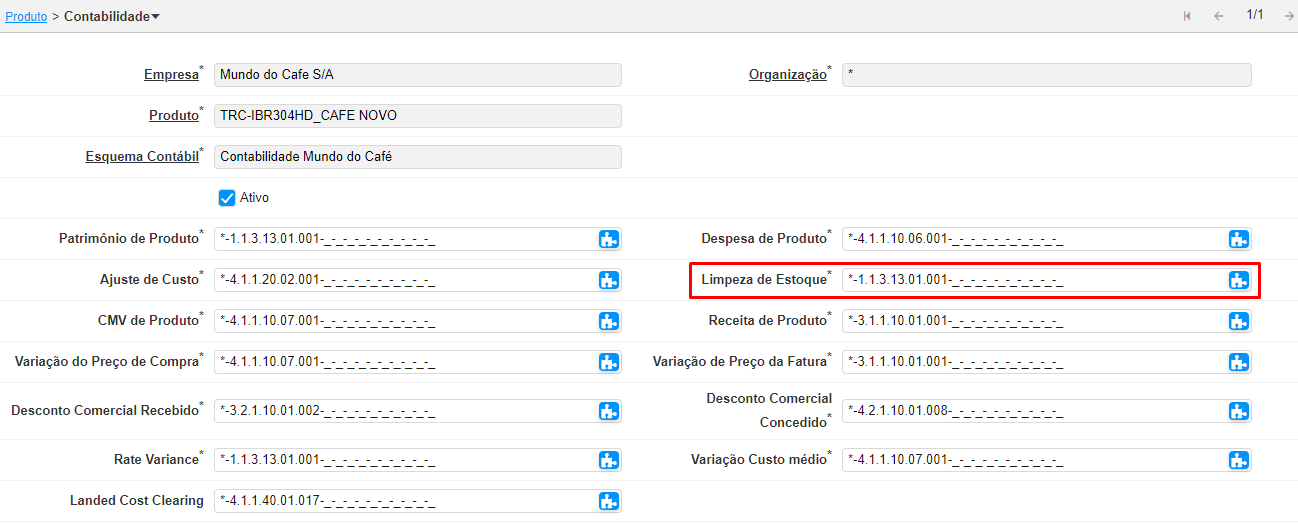

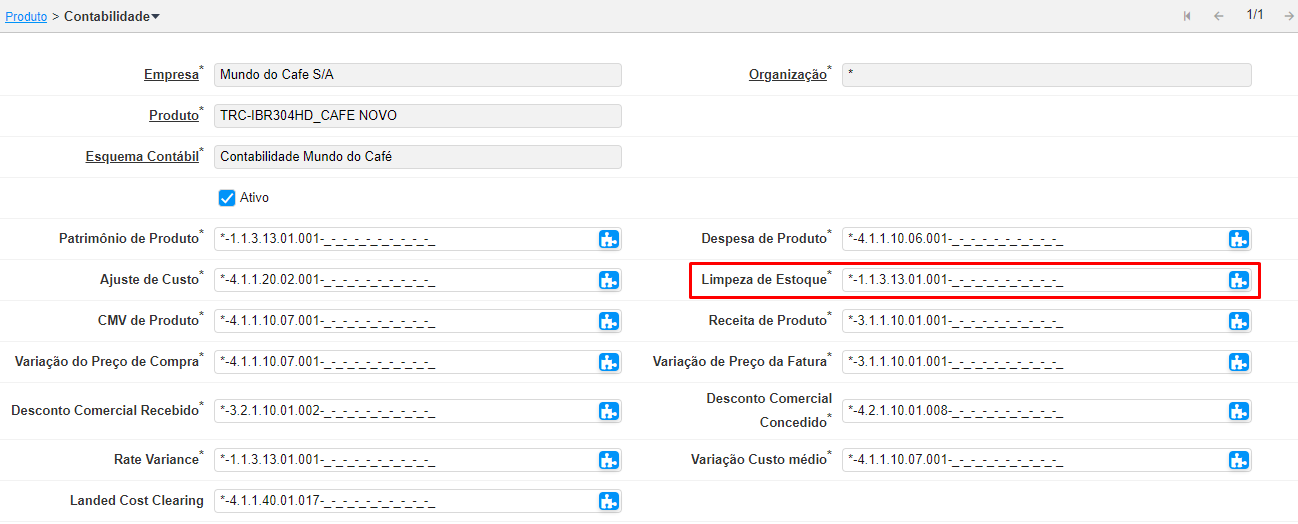

->Produto -> Contabilidade -> Limpeza de Estoque

PROCESSO DE ENTRADA DE MATERIAIS

Pedido de Compra

->Provisionamento de Compras (Apenas quando a contabilização de commitments está ativa)

-> Crédito

->Esquema Contábil -> Razão Geral -> Ajuste de Comprometimento

-> Débito

->Produto -> Aba Contabilidade -> Despesa de Produto

->Recebimento de Material

->Crédito

->Produto -> Aba Contabilidade -> Ativo de Produto (Conta complementar vinda de: -> Grupo de Parceiro de Negócios -> Contabilidade -> Recebidos não Faturados)

->Débito

->Grupo de Parceiros -> Contabilidade -> Recebidos Não Faturados

Fatura a Pagar

->Contas Pagar

->Crédito

->Parceiro de Negócio -> Contabilidade Fornecedores

->Débito

->Produto ->Contabilidade ->Limpeza de Estoque

->Impostos

->Crédito

->Taxa (imposto) -> Contabilidade -> Crédito Fiscal

->Débito

->Taxa (Imposto) -> Contabilidade -> Imposto Devido

Confronto Fatura Pagar x Recebimento Material

->Baixa do Provisionamento de Compras

(Apenas quando a contabilização de commitments está ativa)

-> Crédito

->Produto -> Aba Contabilidade -> Despesa de Produto

-> Débito

->Esquema Contábil -> Razão Geral -> Ajuste de Comprometimento

->Reversão de contas transitória de mercadoria

->Crédito

->Grupo de Parceiros -> Contabilidade -> Recebidos Não Faturados

->Débito

->Produto -> Contabilidade -> Limpeza de Estoque

PAGAMENTOS

Pagamentos a fornecedores - Normal

-> Crédito

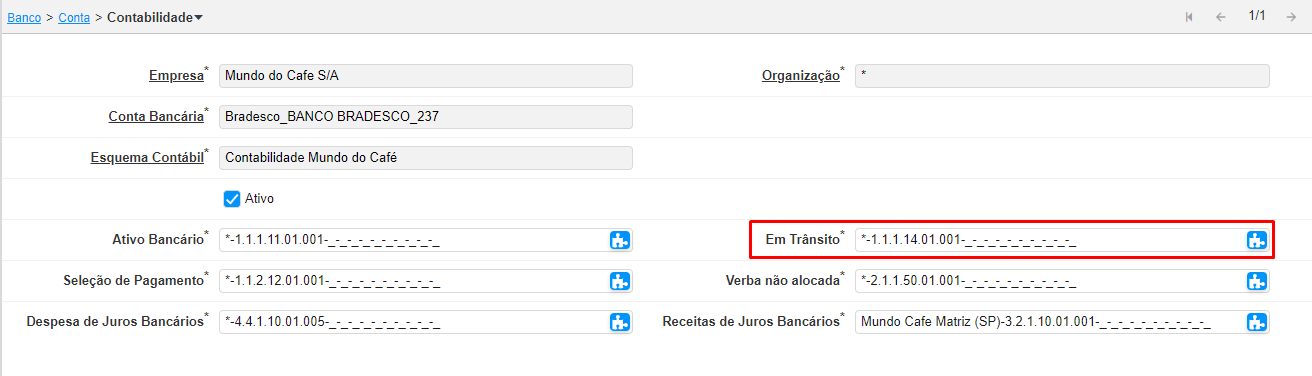

-> Banco -> Conta Bancária -> Contabilidade -> Em Trânsito

-> Débito

-> Banco -> Conta Bancária -> Contabilidade -> Seleção de Pagamento

Alocação de Pagamento - Normal

->Crédito

-> Banco -> Conta Bancária -> Contabilidade -> Seleção de Pagamento

-> Débito

-> Parceiro de Negócio -> Contabilidade Fornecedores -> Exigível Fornecedor

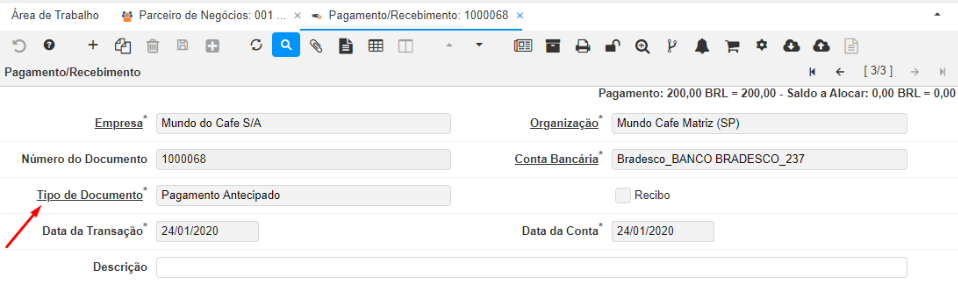

Pagamentos a fornecedores - Antecipado

-> Crédito

-> Banco -> Conta Bancária -> Contabilidade -> Em Trânsito

-> Débito

-> Parceiro de Negócio -> Contabilidade Fornecedor -> Adiantamento Fornecedor

Alocação de Pagamento - Antecipado

-> Crédito

-> Parceiro de Negócio -> Contabilidade Fornecedor -> Adiantamento Fornecedor

-> Débito

->Parceiro de Negócio -> Contabilidade Fornecedores -> Exigível Fornecedor

RECEBIMENTOS

Recebimentos Clientes - Normal

-> Crédito

-> Banco -> Conta Bancária -> Contabilidade -> Verba Não Alocada

-> Débito

-> Banco -> Conta Bancária -> Contabilidade -> Em Trânsito

Alocação de Recebimento - Normal

-> Crédito

-> Parceiro de Negócio -> Contabilidade clientes -> Recebíveis de Clientes

-> Débito

-> Banco -> Conta Bancária -> Contabilidade -> Verba Não Alocada

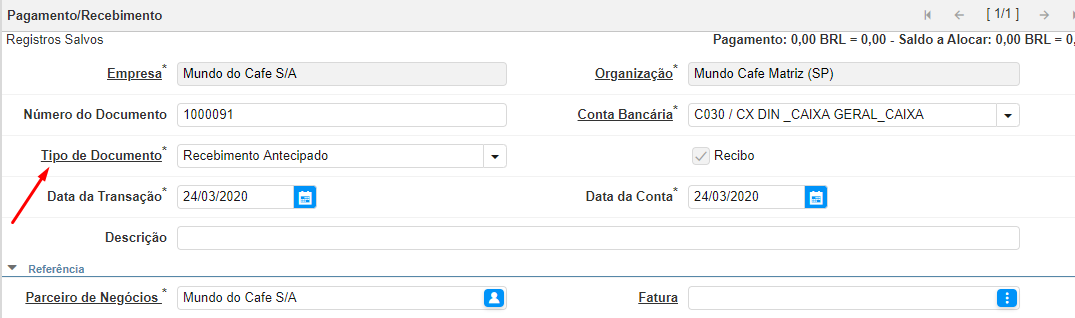

Recebimentos Clientes - Antecipado

-> Crédito

-> Parceiro de Negócio -> Contabilidade de Clientes -> Pré Pagamento Clientes

-> Débito

-> Banco -> Conta Bancária -> Contabilidade -> Em Trânsito

Alocação de Recebimento - Antecipado

-> Crédito

-> Parceiro de Negócio -> Contabilidade clientes -> Recebíveis de Clientes

->Débito

-> Parceiro de Negócio -> Contabilidade de Clientes -> Pré Pagamento Clientes

Extrato

Recebimentos - Normal e Antecipado

-> Crédito

-> Banco -> Conta Bancária -> Contabilidade -> Em Trânsito

->Débito

-> Banco -> Conta Bancária -> Contabilidade -> Ativo Bancário

Pagamentos - Normal e Antecipado

-> Crédito

-> Banco -> Conta Bancária -> Contabilidade -> Ativo Bancário

->Débito

-> Banco -> Conta Bancária -> Contabilidade -> Em Trânsito

Pagamento - Operações Multifilial

-> Crédito

-> Banco -> Conta Bancária -> Contabilidade -> Ativo Bancário

-> Débito

-> Banco -> Conta Bancária -> Contabilidade -> Em Trânsito

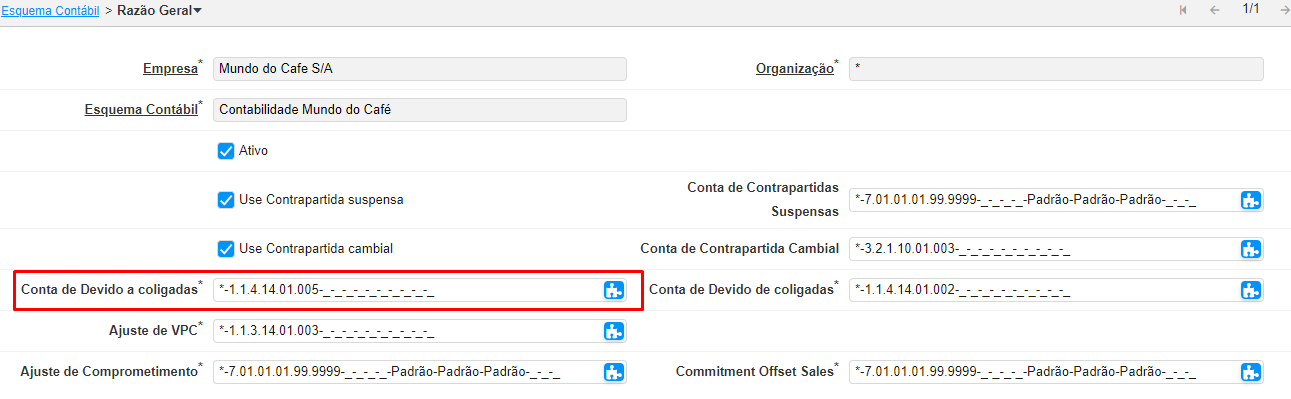

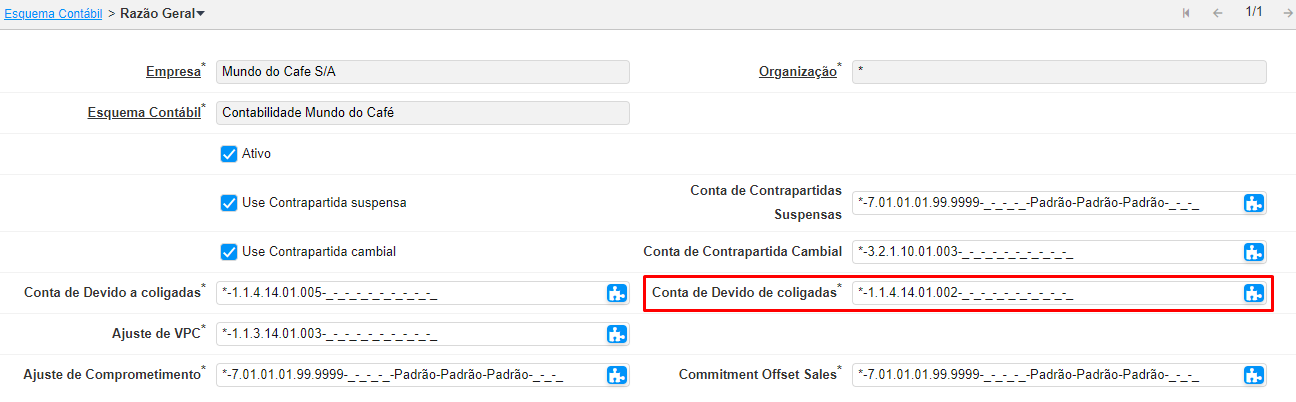

-> Crédito

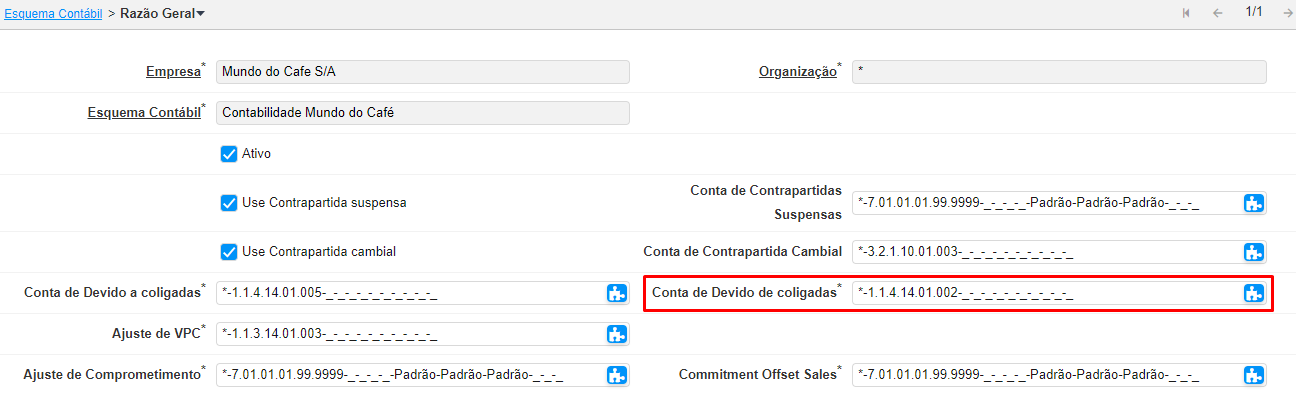

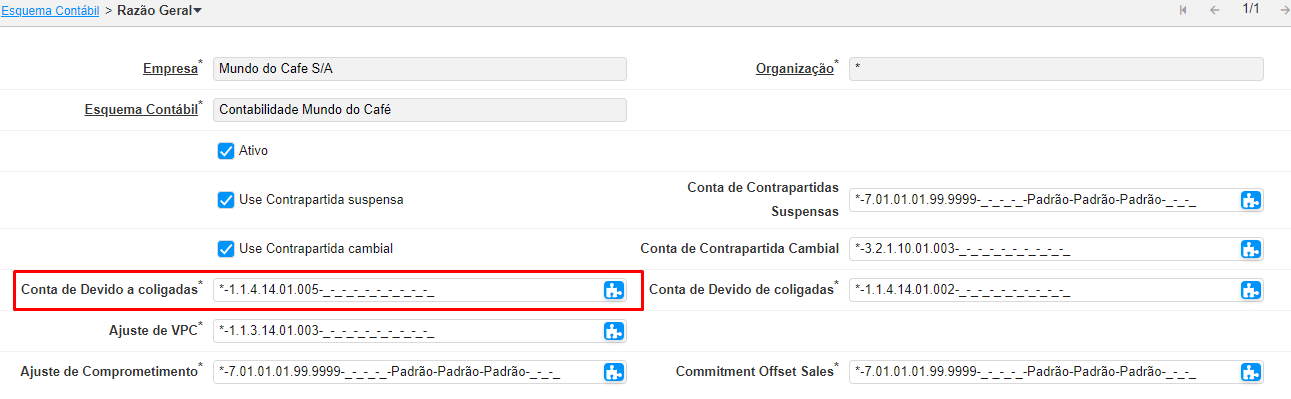

-> Esquema contábil -> Razão Geral -> Conta devido de Coligadas (PARA)

-> Débito

-> Esquema contábil -> Razão Geral -> Conta devido de Coligadas (DE)

Recebimento - Operações Multifilial

-> Crédito

-> Banco -> Conta Bancária -> Contabilidade -> Em Trânsito

-> Débito

-> Banco -> Conta Bancária -> Contabilidade -> Ativo Bancário

-> Crédito

-> Esquema contábil -> Razão Geral -> Conta devido de Coligadas (DE)

-> Débito

-> Esquema contábil -> Razão Geral -> Conta devido de Coligadas (PARA)

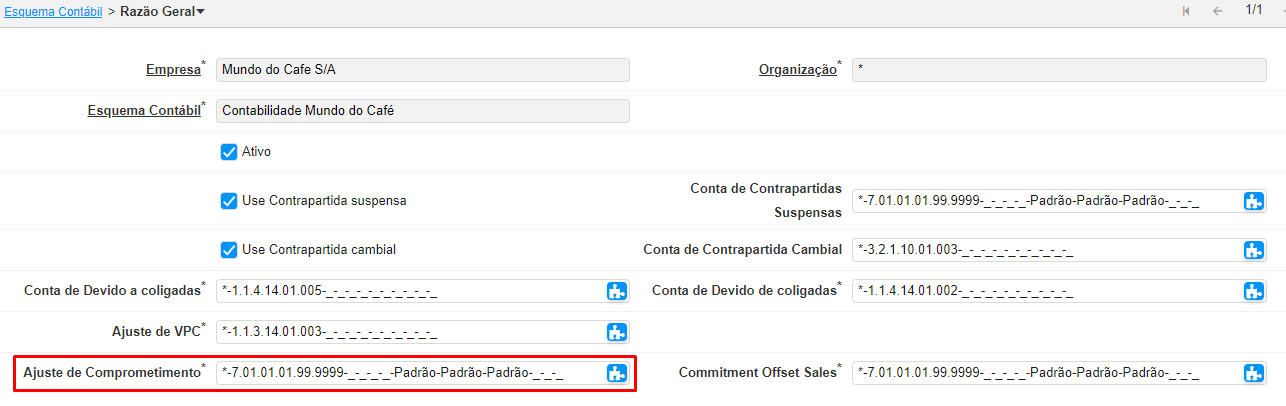

As contabilizações do sistema obedecem uma hierarquia, a qual denominamos funil, conforme fluxo abaixo:

Para melhor entender a contabilidade, veja as explicações a seguir:

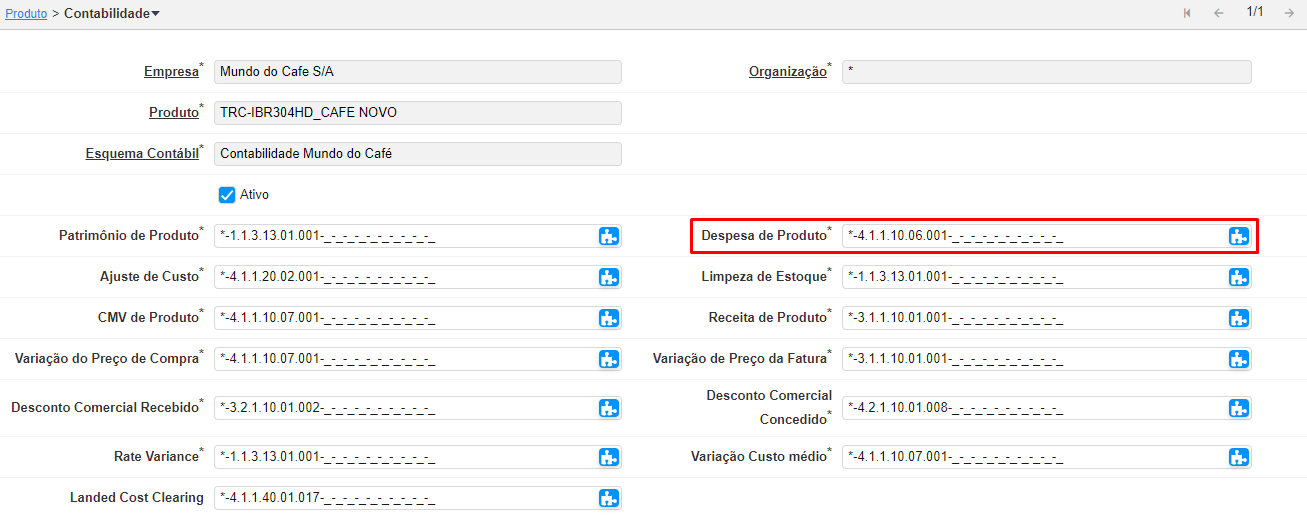

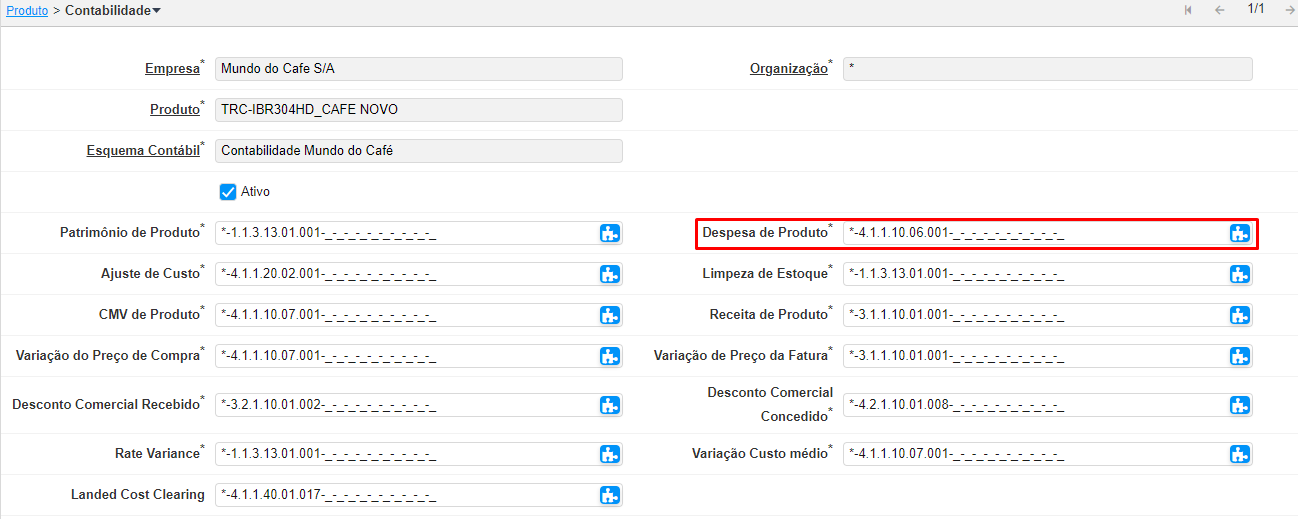

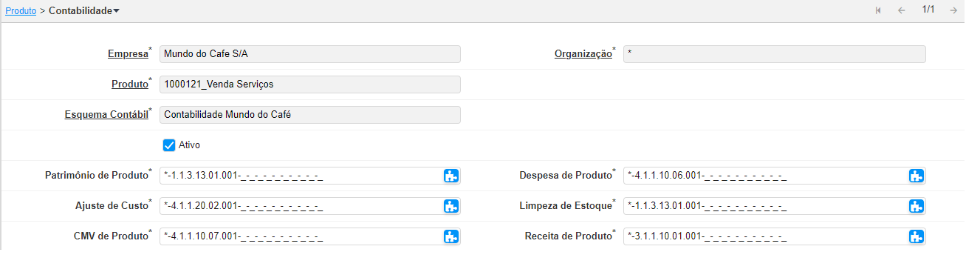

Produto

Patrimônio de Produto: Conta que irá entrar os débitos e créditos, tanto na compra como na venda.

Despesa de Produto: Só irá acatar essa conta quando o tipo de produto for Serviço, ou Ativo, ou Despesa ou também quando não estiver marcado como Estocado.

CMV de Produto: Conta acatada no custo de mercadoria vendida.

Receita de Produto: Conta de receita.

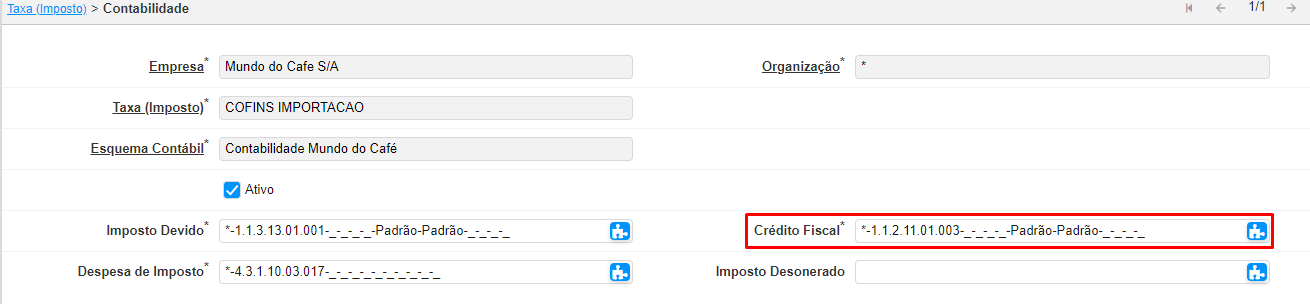

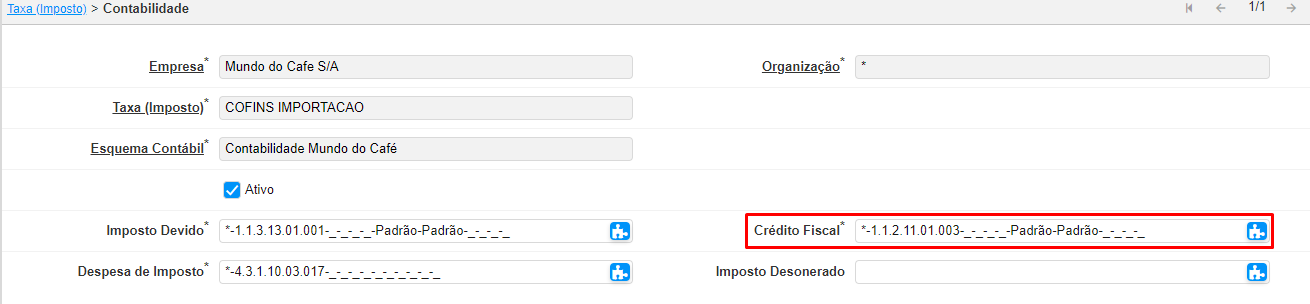

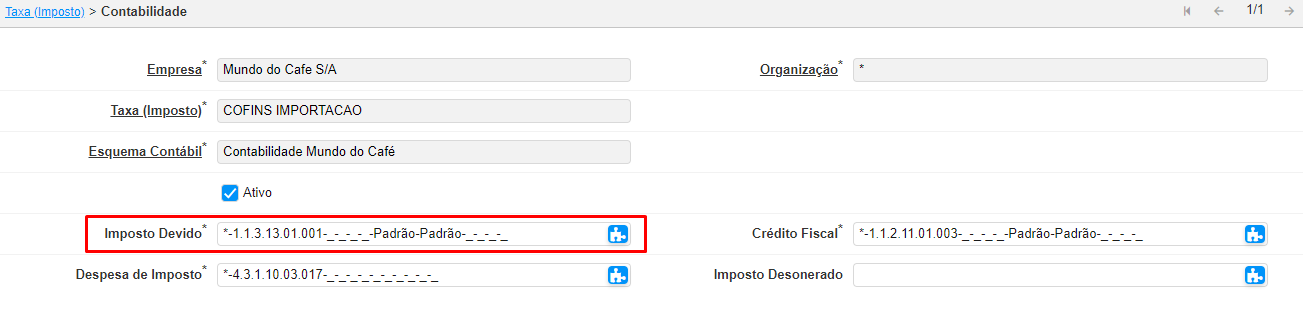

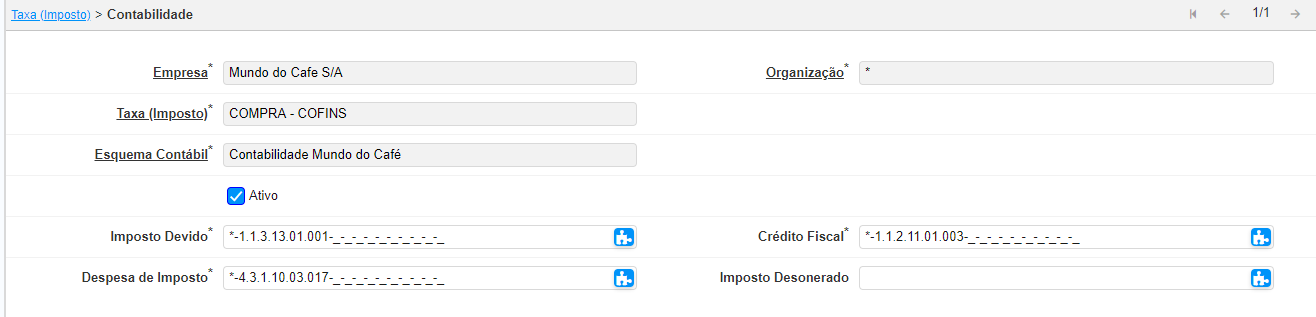

Taxa (Imposto)

Imposto Devido: Indica a conta utilizada para registrar impostos que você está sujeito a pagar.

Despesa de Imposto: Conta utilizada para registrar os impostos que você tem pago e que não podem ser recuperados.

Crédito Fiscal: Conta que irá baixar a receita e consequentemente diminuir os impostos a pagar.

Imposto Desonerado: Irá provisionar os impostos desonerados.

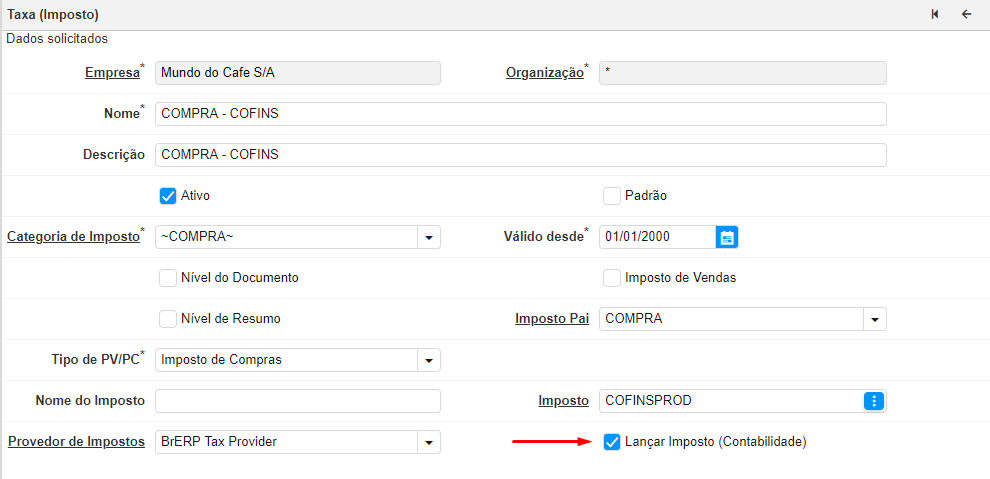

Lembre-se que os impostos irão ser contabilizados apenas se estiverem marcados como Lançar Imposto (Contabilidade). Como a imagem abaixo:

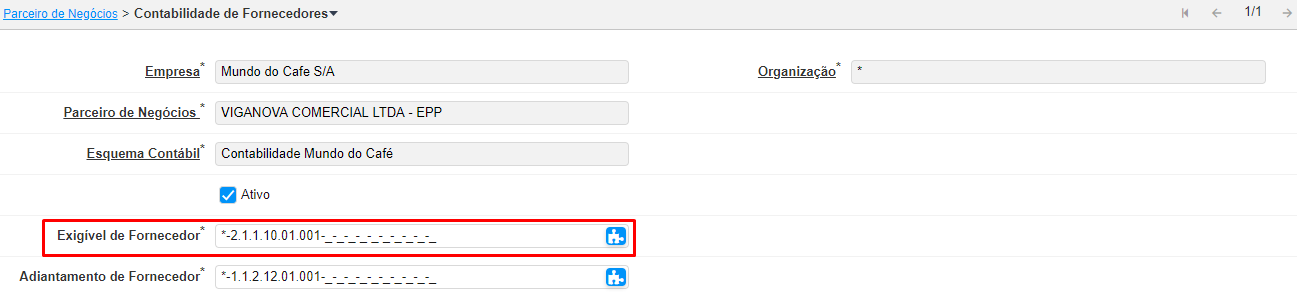

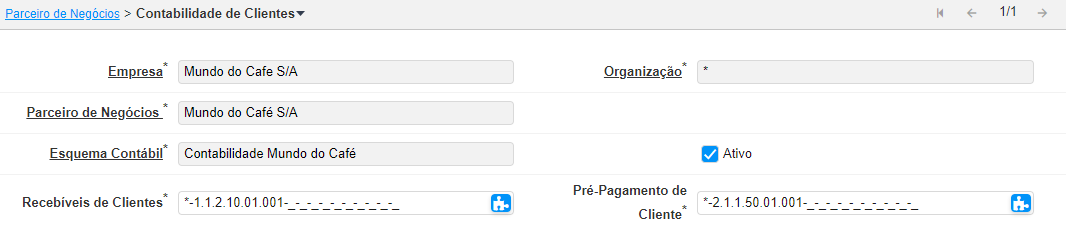

Parceiro de Negócios

• Contabilidade de Clientes:

Recebíveis de Clientes: Será utilizada quando for recebimento de cliente.

Pré-Pagamento de Cliente: Essa conta irá ser utilizada quando o tipo de recebimento for Antecipado.

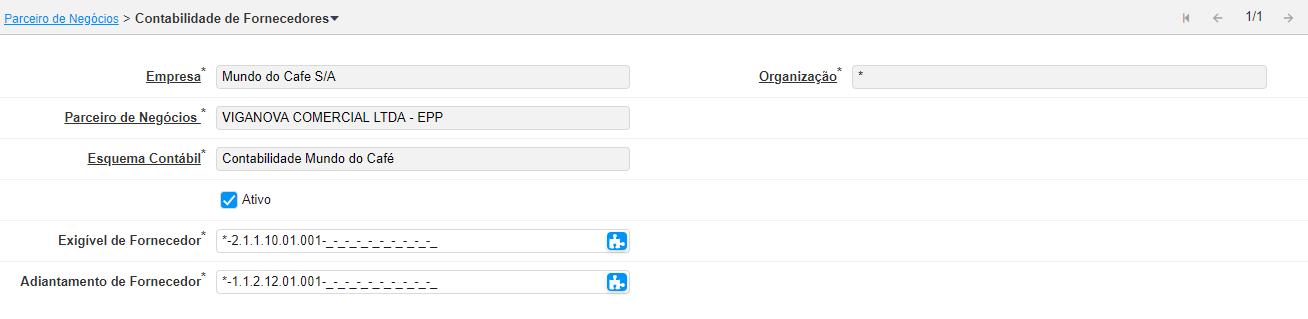

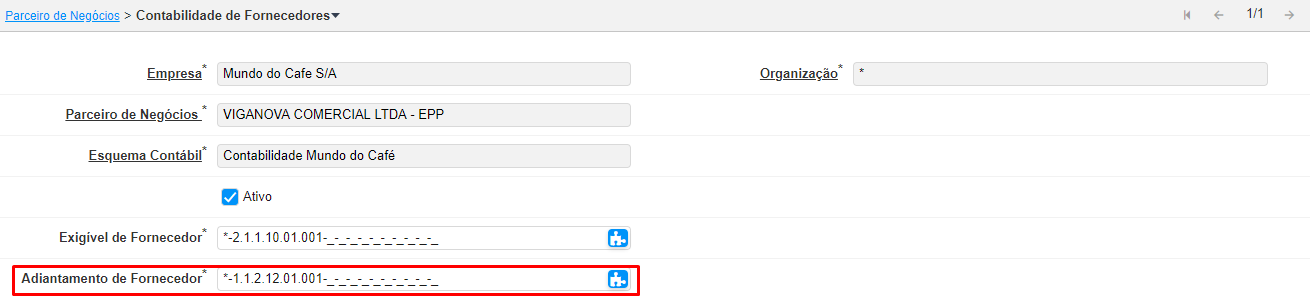

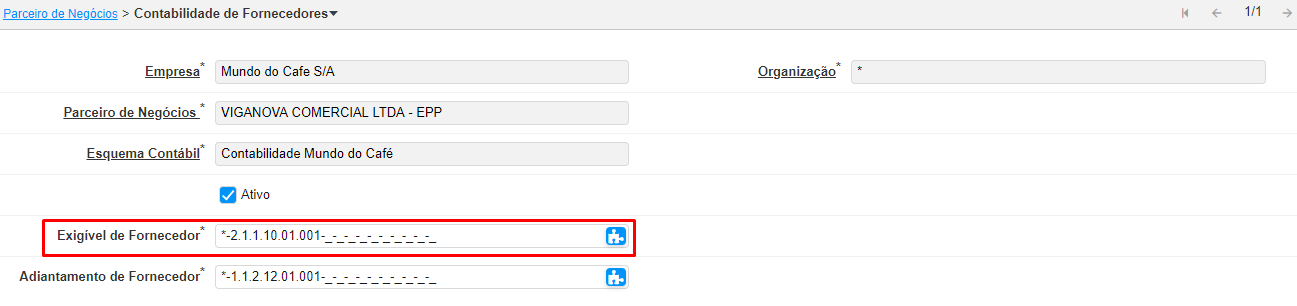

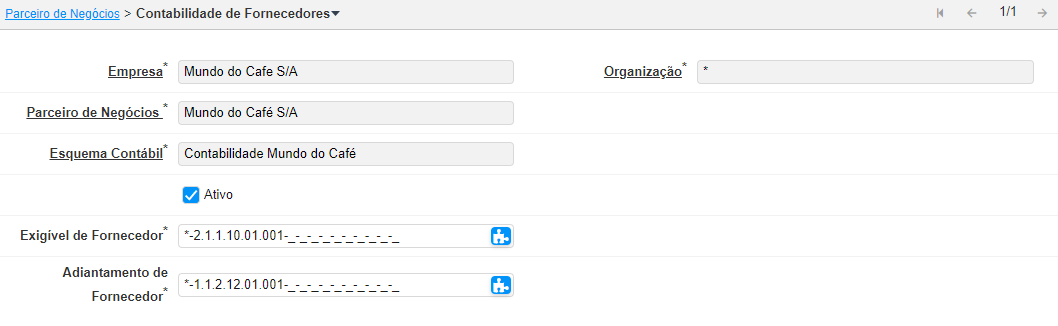

• Contabilidade de Fornecedores:

Exigível de Fornecedor: Indica a conta utilizada para registrar transações para dívidas de fornecedor.

Adiantamento de Fornecedor: Essa conta irá ser utilizada quando o tipo de pagamento for antecipado.

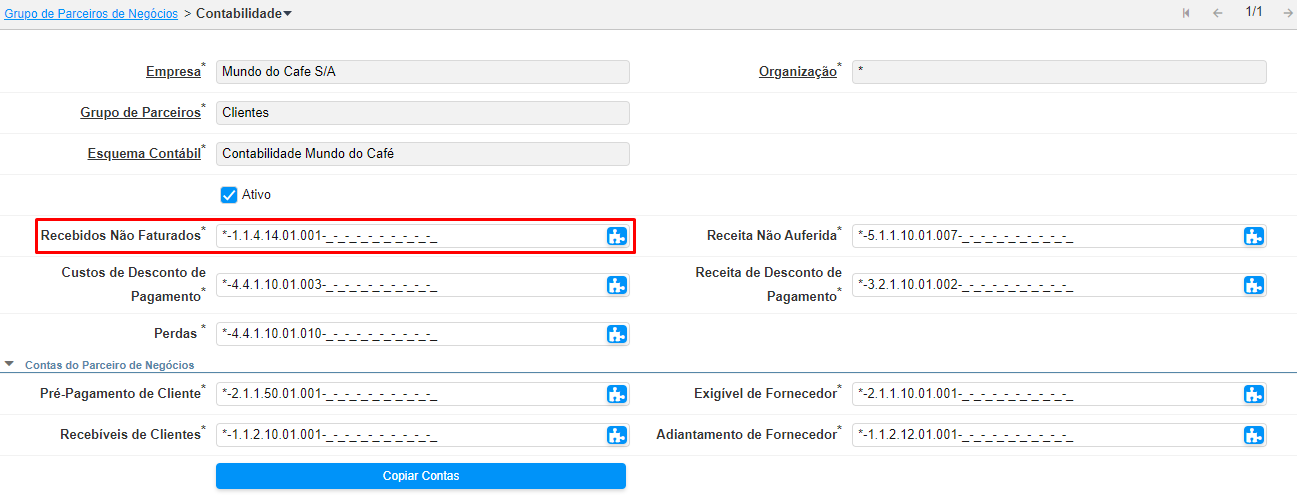

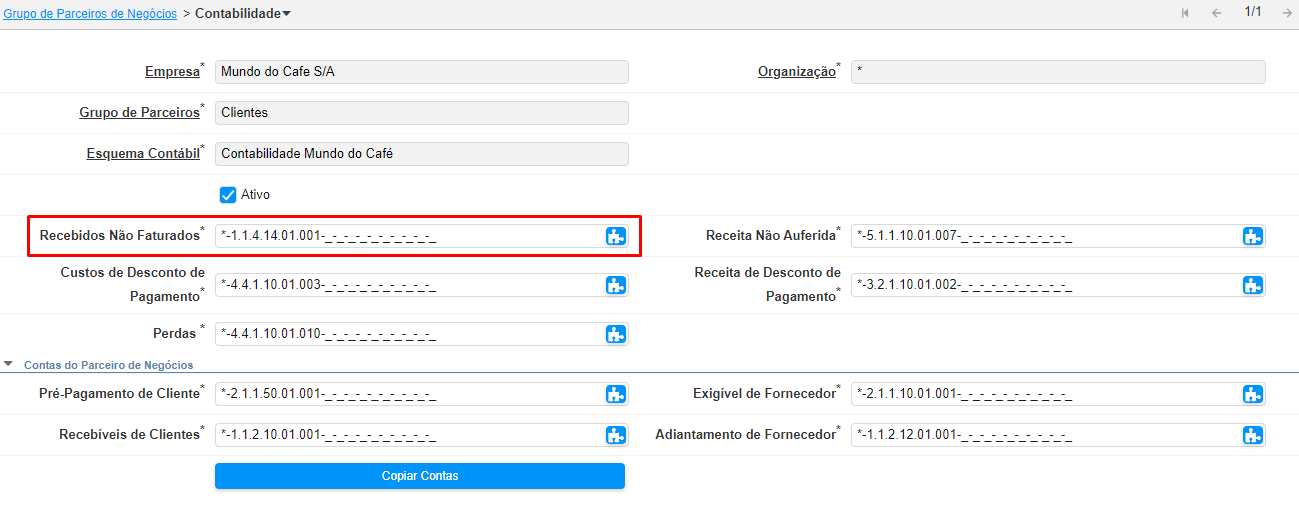

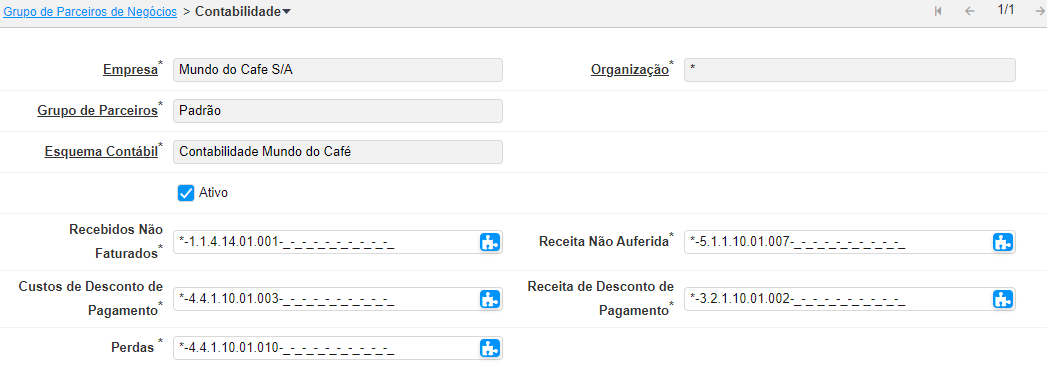

Grupo de Parceiros de Negócios

Recebidos Não Faturados: Conta utilizada para registrar recebimentos de materiais que ainda não foram faturados.

Custos de Desconto de Pagamento: Indica a conta a ser debitada para despesas com descontos de pagamento.

Receita Não Auferida: Essa conta é utilizada para registrar faturas enviadas para produtos ou serviços que ainda não foram entregues. Ela é usada no reconhecimento de receita.

Receita de Desconto de Pagamento: Conta a ser creditada para receitas com descontos de pagamento.

Perdas: Conta de perdas de crédito no recebimento.

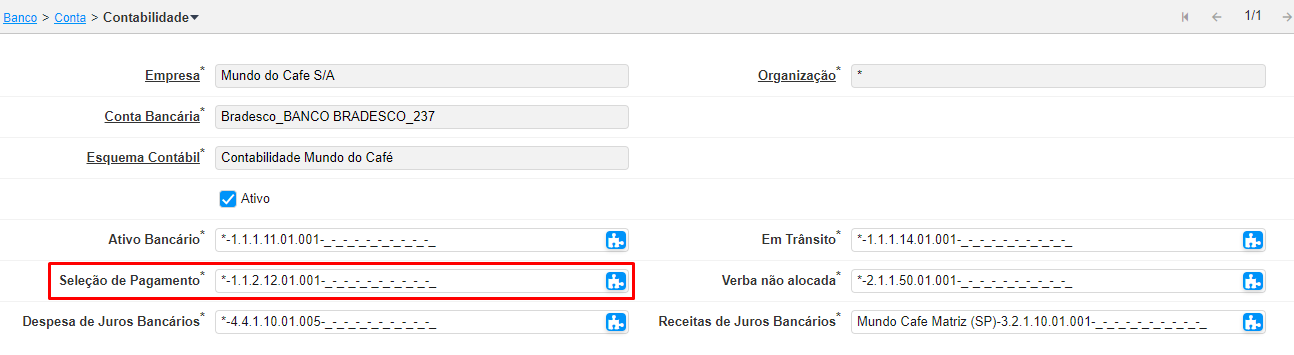

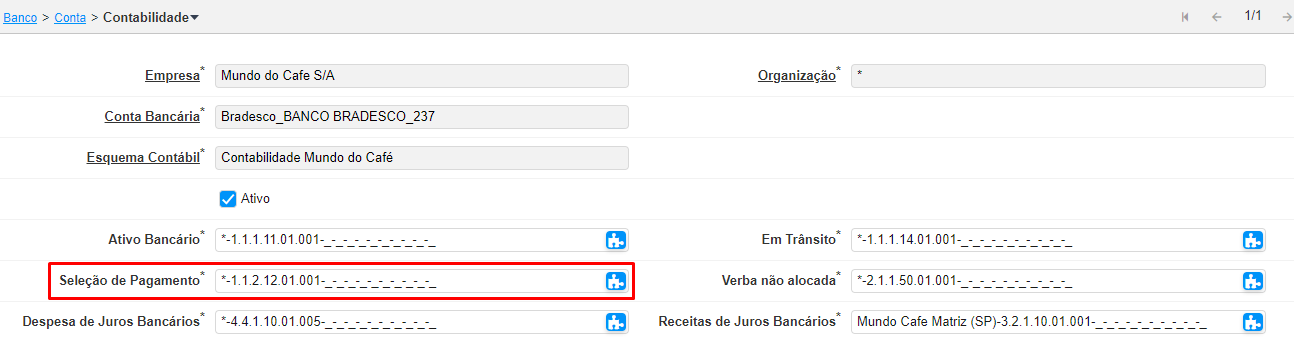

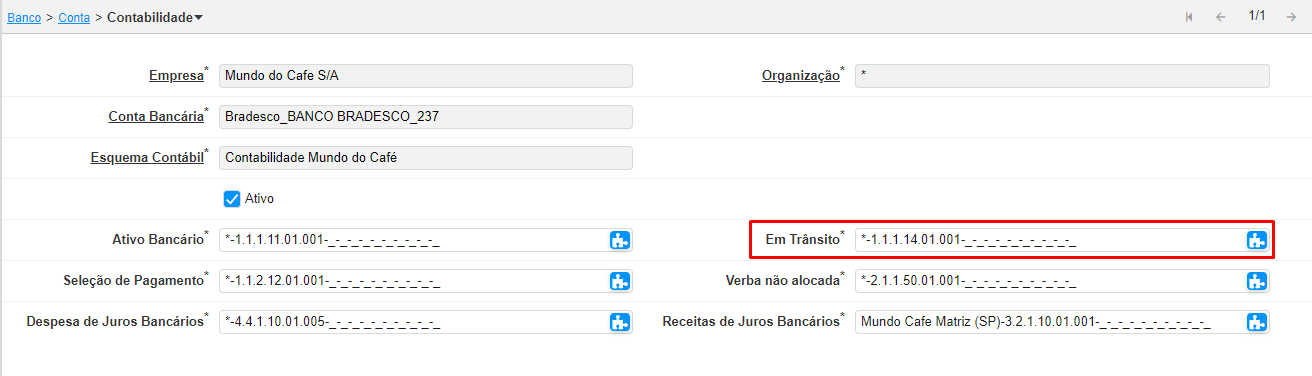

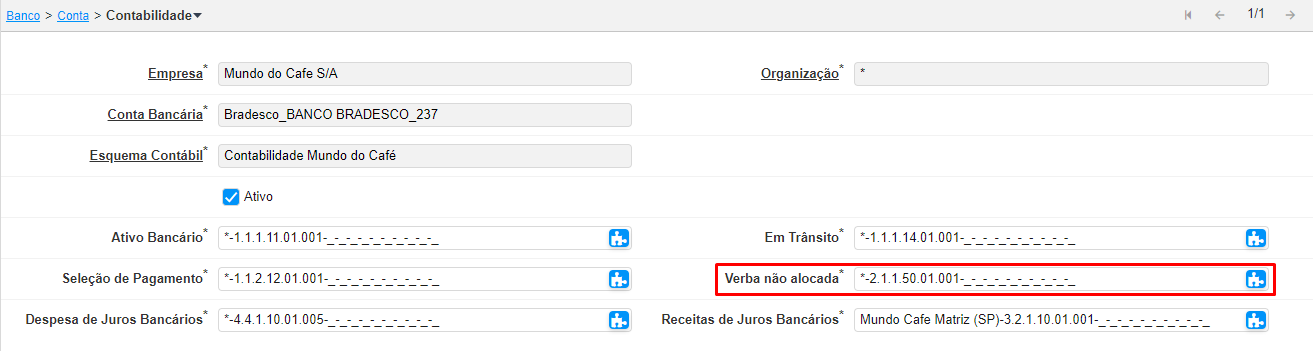

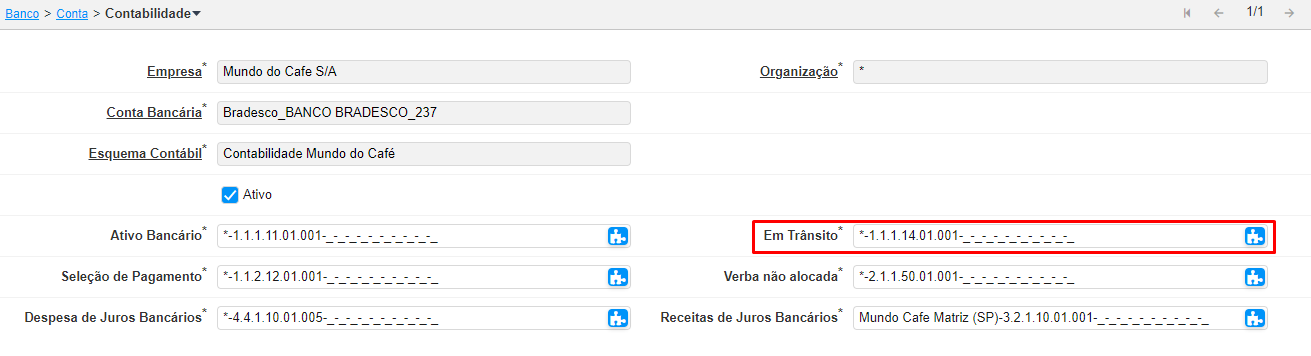

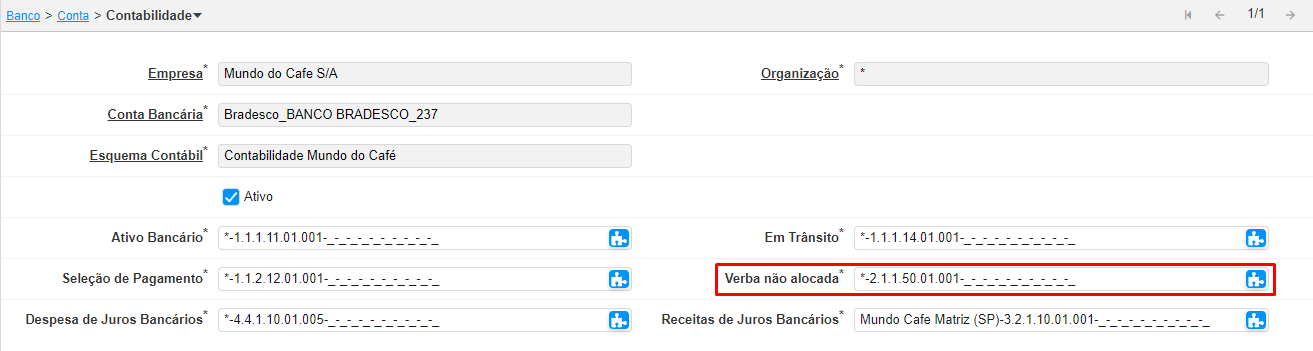

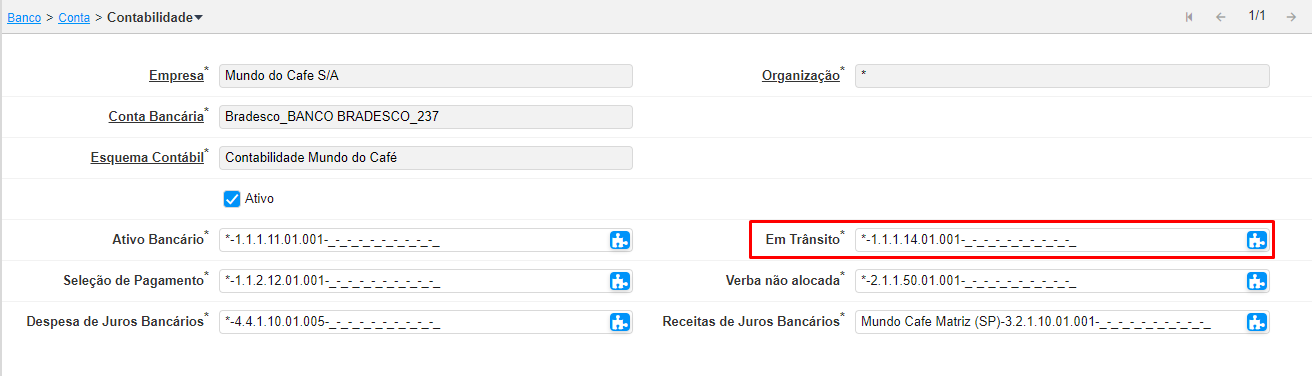

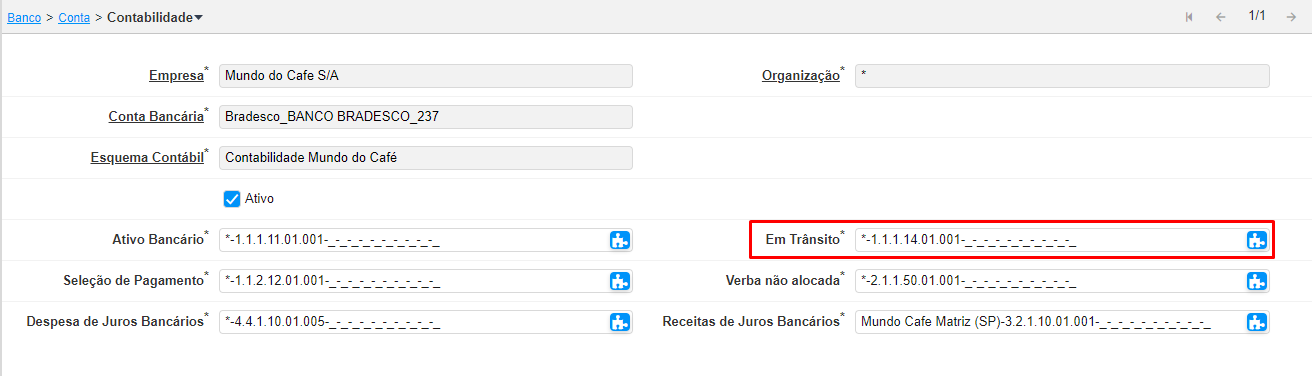

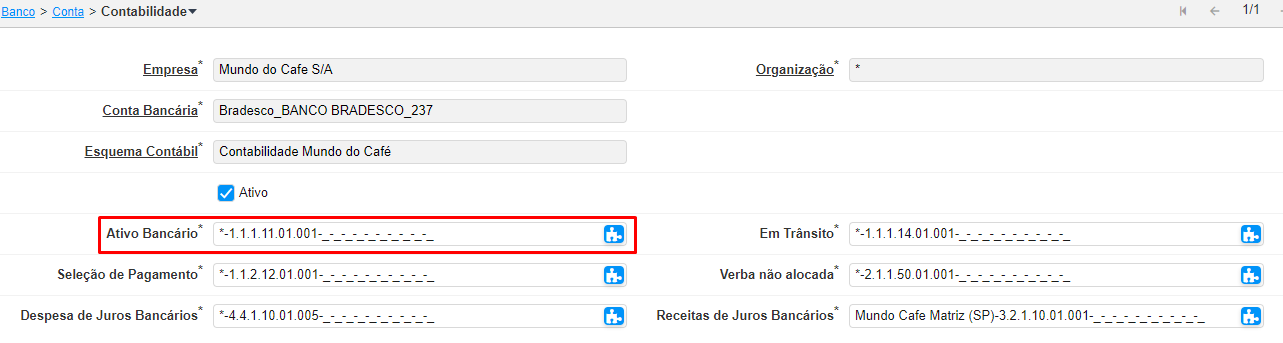

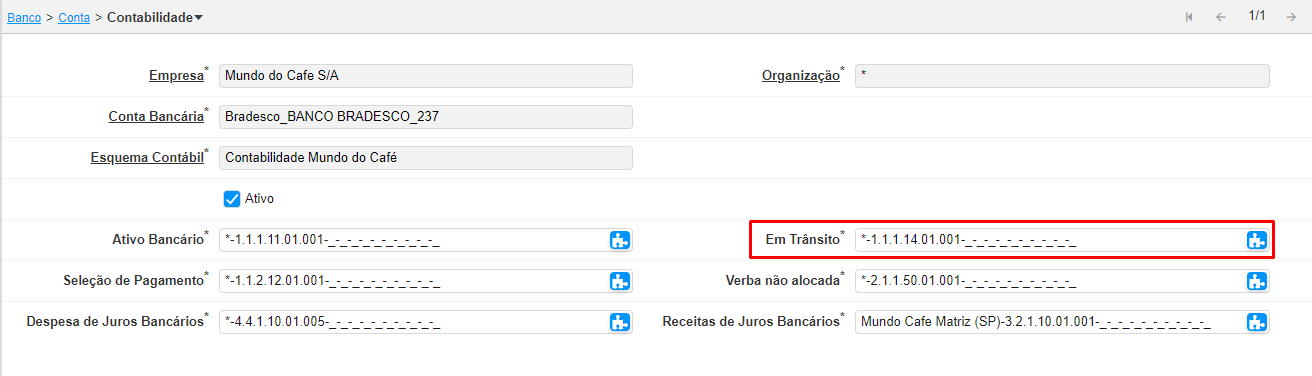

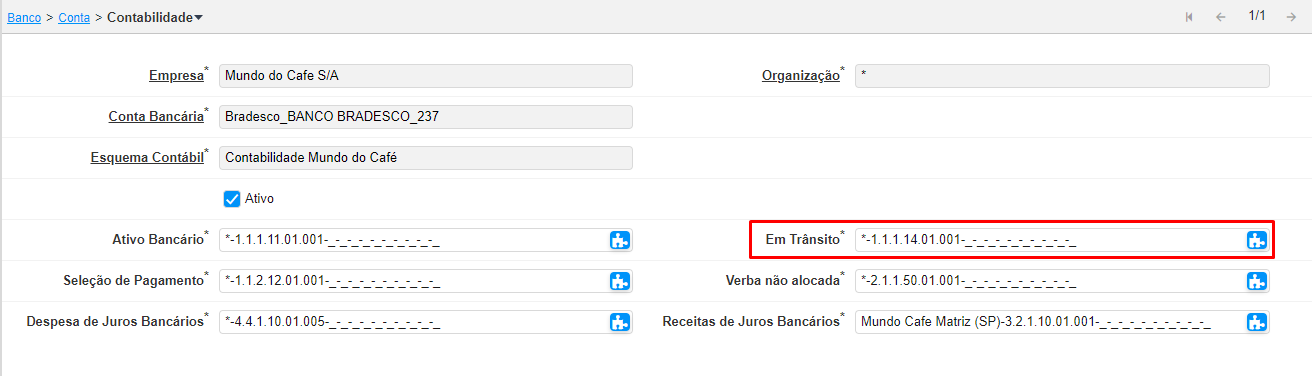

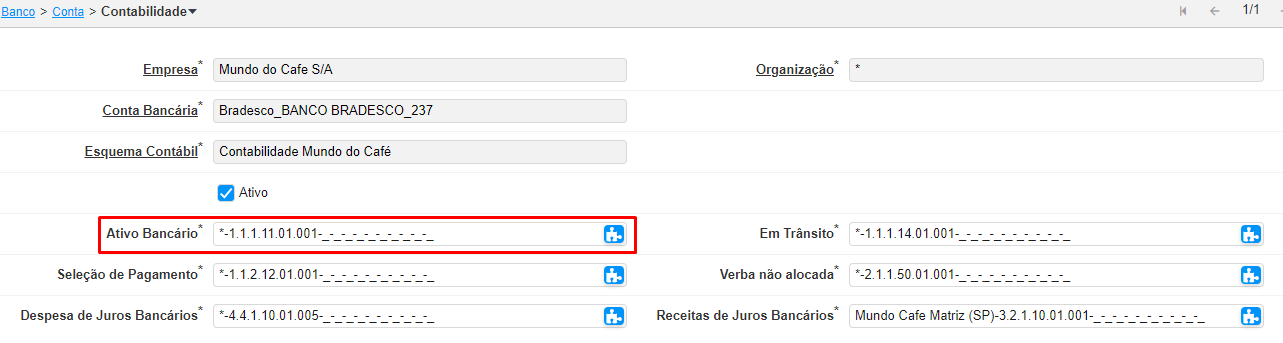

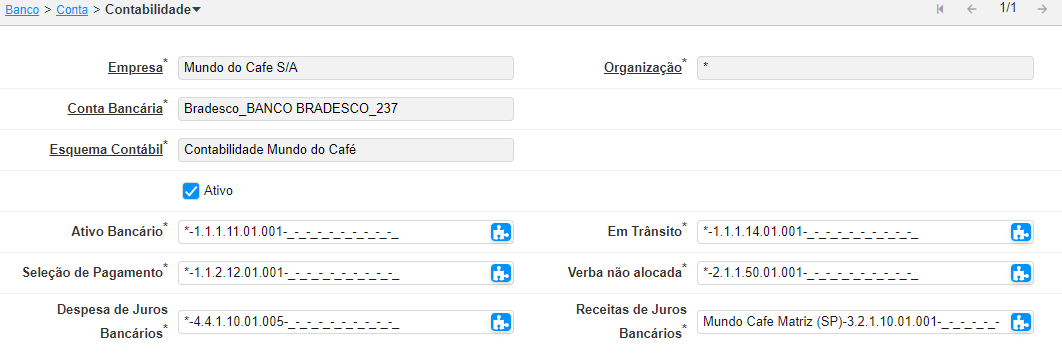

Banco

Verba não alocada: São Recebimentos não alocados a faturas.

Ativo Bancário: identifica a conta a ser usada para registrar alterações no saldo desta conta bancária.

Seleção de Pagamento: Conta de Compensação da Seleção de Pagamento de Contas a Pagar.

Em Trânsito: conta a ser usada para fundos que estiverem em trânsito.

Despesa de Juros Bancários: Conta que contabiliza as despesas de juros.

Receitas de Juros Bancários: Registra as receitas envolvendo juros.