Vigência : 01/04/2016 - Convênio ICMS 92

Autor: Fernanda Souza

Data de criação: 18/12/2019

Data de revisão: 18/12/2019

Revisor: Ellem Cristina Ferraciolli

Cláusula sexta

Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeito, relativamente:

I - ao § 1º da cláusula terceira, a partir de 1º de abril de 2016;

II - às demais cláusulas, a partir de 1º de janeiro de 2016.

Redação anterior dada à cláusula sexta pelo Conv. ICMS 139/15, efeitos de 07.12.15 a 14.12.15.

Relação de CSTs cujo CEST será obrigatório

10 - Tributada com cobrança de ICMS por substituição tributária

30 - Isenta ou não tributada com cobrança de ICMS por substituição tributária

60 - ICMS cobrado anteriormente por substituição tributária

70 - Com redução de base de cálculo e cobrança de ICMS por substituição tributária

90 - Outros, desde que com a TAG vICMSST

Relação de CSOSNs cujo CEST será obrigatório

201 - Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária

202 - Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária

203 - Isenção de ICMS do Simples Nacional para a faixa de receita, com cobrança do ICMS por substituição tributária

900 - Outros, desde que com a TAG vICMSST

Mudança na NFE

Nada mudará no DANFE - o Documento Auxiliar da Nota Fiscal Eletrônica, porém, o arquivo XML irá conter um novo campo informando o CEST de cada produto. A nota técnica 2015/003 explica com mais detalhes.

Aqui vale um lembrete: o DANFE não é a NF-e. Ele é apenas o espelho da NF-e. Considera-se a NF-e o arquivo XML quando autorizado. Nenhuma fórmula ou cálculo no documento fiscal, o CEST não interfere em nenhum cálculo de substituição tributária.

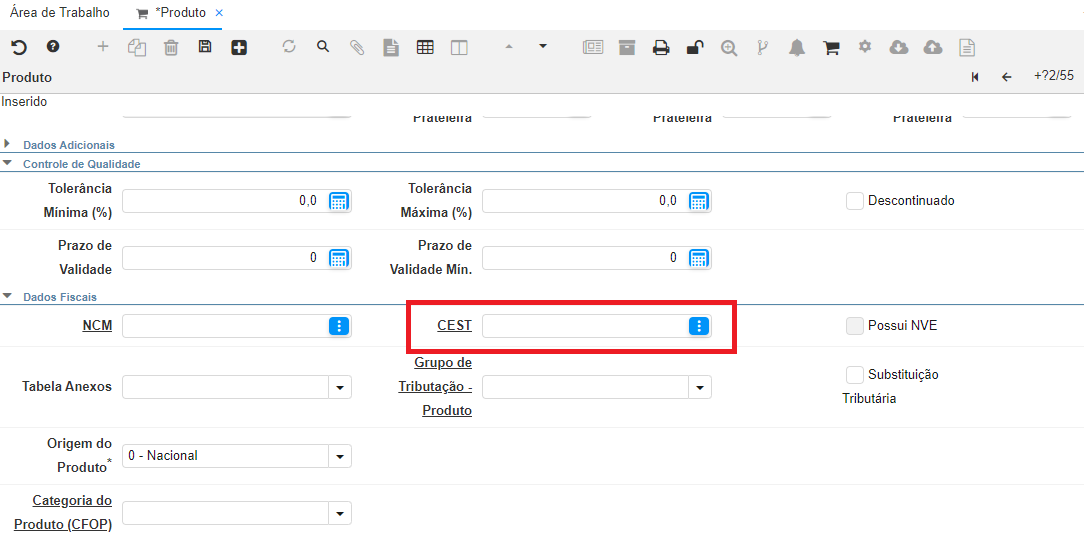

Classificando o CEST no BrERP

Ao analisar a tabela de CEST você irá encontrar em alguns casos, mais de um CEST para o mesmo NCM. Nesta situação será preciso ler a descrição e escolher o código que melhor se enquadra na mercadoria que está sendo classificada. Conforme a legislação, todos os produtos enquadrados no anexo devem receber classificação, veja abaixo:

Cláusula terceira

Fica instituído o Código Especificador da Substituição Tributária - CEST, que identifica a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes.Nova redação dada ao § 1º da cláusula terceira pelo Conv. ICMS 146/15, efeitos a partir de 01.04.16.

1º Nas operações com mercadorias ou bens listados nos Anexos II a XXIX deste convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

Dicas

1- Prestar atenção nas notas fiscais do seus fornecedores.

2- Prestar atenção na descrição do CEST, parte importante no momento de classificação.

Acessando o cadastro de produto do sistema, você encontrará o campo pra classificação do CEST.